آمریکا به دنبال تقویت ذخایر استراتژیک اورانیوم برای انرژی هستهای است

مقام ارشد انرژی دولت ترامپ اعلام کرد که ایالات متحده باید به دنبال تقویت ذخایر استراتژیک اورانیوم خود باشد تا در برابر عرضه روسیه یک سپر محافظ ایجاد کرده و اعتماد به چشمانداز بلندمدت تولید برق هستهای را افزایش دهد.

اظهارات Chris Wright، وزیر انرژی ایالات متحده، بر برنامههای دولت ترامپ برای ترویج انرژی هستهای در شرایطی که تقاضا برای برق با الکتریکی شدن اقتصاد در حال افزایش است، تأکید میکند. روسیه حدود یکچهارم اورانیوم غنیشده مورد نیاز برای ناوگان ۹۴ راکتور هستهای آمریکا را تأمین میکند که این راکتورها حدود یکپنجم برق ایالات متحده را تولید میکنند. قطع سریع این منبع، بدون وجود تأمینکنندگان جایگزین یا ذخایر اضافی، میتواند حدود ۵ درصد از برق کشور را با خطر مواجه کند.

رایت روز دوشنبه در وین، جایی که در کنفرانس عمومی سالانه آژانس بینالمللی انرژی اتمی (IAEA) شرکت کرده بود، گفت: ما در حال حرکت به سمتی هستیم، و هنوز به آنجا نرسیدهایم، که دیگر از اورانیوم غنیشده روسیه استفاده نکنیم.

رایت افزود: ما امیدواریم شاهد رشد سریع مصرف اورانیوم در ایالات متحده، هم از جانب راکتورهای بزرگ و هم راکتورهای کوچک مدولار باشیم. اندازه این سپر محافظ مناسب، با گذشت زمان افزایش خواهد یافت. ما به مقدار زیادی اورانیوم داخلی و ظرفیت غنیسازی نیاز داریم.

دولت اول ترامپ در سال ۲۰۲۰ پیشنهاد ایجاد یک ذخیره اورانیوم را مطرح کرد و خواستار ۱۵۰ میلیون دلار برای خرید مستقیم این فلز از تولیدکنندگان آمریکایی شد، هرچند کنگره تنها نیمی از این مبلغ را تأمین کرد. این طرح از حمایت دولت رئیسجمهور سابق، جو بایدن، نیز برخوردار شد. وزارت انرژی ایالات متحده در سال ۲۰۲۲ قراردادهایی را برای خرید صدها هزار پوند اورانیوم برای این ذخیره از شرکتهای معدنی از جمله Energy Fuels Inc و Uranium Energy Corp منعقد کرد.

دادههای گردآوریشده توسط آژانس بینالمللی انرژی اتمی نشان میدهد که شرکتهای آمریکایی با داشتن موجودی اورانیوم بهطور متوسط تنها برای ۱۴ ماه، از رقبای خود در اروپا و آسیا عقبتر هستند. بر اساس دادههای آژانس بینالمللی انرژی اتمی که در سهماهه گذشته منتشر شد، اتحادیه اروپا سوخت کافی برای راهاندازی راکتورهای موجود خود به مدت دو سال و نیم را در اختیار دارد، در حالی که چین معادل ۱۲ سال تولید فعلی خود ذخایر نگهداری میکند.

رایت گفت که ایالات متحده «با تمام قوا در تلاش است» تا زنجیرههای تأمین سوخت هستهای را بازسازی کند. در ماه می ۲۰۲۴، دولت بایدن قانونی را امضا کرد که شرکتهای برق را ملزم میکند تا سال ۲۰۲۸ وابستگی خود به منابع روسی را قطع کنند. شش ماه بعد، روسیه با محدود کردن موقت صادرات اورانیوم غنیشده به ایالات متحده، به این اقدام واکنش نشان داد.

در حالی که رایت از بیان میزان دقیق افزایش موجودی اورانیوم مورد نیاز آمریکا خودداری کرد، اما اشاره نمود که این افزایش میتواند بر اساس یک مقیاس متغیر با ساخت راکتورهای بیشتر، سنجیده شود.

ایالات متحده تنها دو تأسیسات غنیسازی تجاری دارد. بزرگترین آن در نیومکزیکو، که متعلق به کنسرسیوم بریتانیایی، هلندی و آلمانی Urenco Ltd است، برای راکتورهای سنتی آبسبک سوخت تولید میکند. شرکت Centrus Energy Corp در اوهایو نیز اخیراً جداسازی ایزوتوپهای اورانیوم را برای مدلهای جدید راکتورهای پیشرفته که به سطوح غنیسازی بالاتری نیاز دارند، آغاز کرده است.

کاخ سفید در ماه می یک فرمان اجرایی صادر کرد که هدف آن تسریع در استقرار راکتورهای پیشرفته است. وزارت انرژی انتظار دارد اولین مدل از این راکتورها تا سال آینده مورد آزمایش قرار گیرد.

تولید سوخت هستهای از لحاظ تاریخی تحت سلطه نهادهای تحت کنترل دولت بوده است؛ این واقعیتی است که نشان میدهد همان فرآیندهای صنعتی که سوخت راکتور را تولید میکنند، میتوانند برای ساخت بمب نیز مورد استفاده قرار گیرند. اما رایت گفت که ایالات متحده میخواهد سرمایه خصوصی بیشتری را به این حوزه جذب کند و به شرکت General Matter Corp متعلق به Peter Thiel، یک استارتاپ که برای غنیسازی اورانیوم تأسیس شده، اشاره کرد. او گفت: این برای کارایی، نوآوری و سرعت، کلیدی است. اینگونه است که پیشرفت را به حرکت درمیآورید.

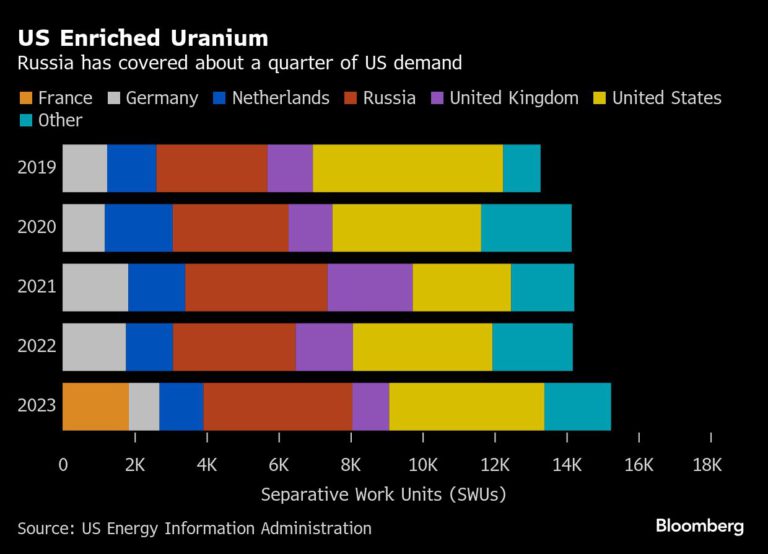

نمودار میلهای ارائه شده با عنوان اورانیوم غنیشده ایالات متحده که منبع آن اداره اطلاعات انرژی ایالات متحده است، وابستگی آمریکا به واردات برای تأمین نیازهای غنیسازی خود را بین سالهای ۲۰۱۹ تا ۲۰۲۳ به تصویر میکشد. محور عمودی نمودار، واحدهای کار جداسازی یا SWUs را نشان میدهد که معیاری استاندارد برای سنجش تلاش لازم برای غنیسازی اورانیوم است.

نکات کلیدی تحلیل نمودار

وابستگی به روسیه: بخش نارنجی رنگ هر ستون، که نمایانگر سهم روسیه است، به وضوح نشان میدهد که این کشور به طور مداوم یکی از بزرگترین تأمینکنندگان خدمات غنیسازی برای ایالات متحده بوده است. این داده بصری، ادعای متن گزارش مبنی بر تأمین حدود یکچهارم نیاز آمریکا توسط روسیه را کاملاً تأیید میکند.

تنوع تأمینکنندگان: علاوه بر روسیه، کشورهای دیگری مانند آلمان، هلند، بریتانیا و فرانسه نیز سهم قابل توجهی در تأمین نیاز آمریکا دارند. این نشان میدهد که بازار غنیسازی یک بازار بینالمللی است، اما حذف یک بازیگر بزرگ مانند روسیه، فشاری جدی بر سایر تأمینکنندگان وارد خواهد کرد.

ظرفیت داخلی محدود: سهم ایالات متحده (بخش زرد) اگرچه قابل توجه است، اما برای تأمین کل نیاز داخلی کافی نیست و این کشور را به شدت به واردات متکی کرده است. این نمودار، ضرورت استراتژیک برنامههایی مانند ایجاد ذخایر و افزایش ظرفیت داخلی را که در گزارش به آن اشاره شده، برجسته میسازد.

این تصویر به تنهایی گویای دلیل اصلی نگرانیهای ژئوپلیتیک واشنگتن و انگیزه اصلی برای سیاستگذاریهای جدید در حوزه انرژی هستهای است.

تحلیل و جمع بندی

این گزارش نشاندهنده یک تغییر پارادایم استراتژیک در سیاست انرژی ایالات متحده با هدف کاهش وابستگی به روسیه در زنجیره تأمین سوخت هستهای است. این سیاست که از حمایت دو حزبی برخوردار است، ریسکها و فرصتهای قابل توجهی ایجاد میکند. ریسک اصلی، افزایش هزینهها و اختلالات احتمالی در تأمین کوتاهمدت است که میتواند قیمت اورانیوم و خدمات غنیسازی را افزایش دهد. فرصت کلیدی در شرکتهای معدنی و فناوری غنیسازی آمریکایی و متحدان آن نهفته است که از قراردادهای دولتی، سیاستهای حمایتی و قیمتهای بالاتر منتفع خواهند شد. سرمایهگذاران باید شرکتهای دارای ظرفیت تولید قابل افزایش در آمریکای شمالی و استرالیا و همچنین شرکتهای پیشرو در فناوری راکتورهای کوچک مدولار (SMRs) را به دقت زیر نظر داشته باشند.

تحلیل کمّی

وابستگی و ریسک: آمریکا با ۹۴ راکتور، بزرگترین تولیدکننده برق هستهای در جهان است. وابستگی ۲۵ درصدی به اورانیوم غنیشده روسیه، یک ریسک عملیاتی مستقیم برای ۲۰ درصد از کل تولید برق کشور محسوب میشود. قطع ناگهانی این منبع میتواند ۵ درصد از شبکه برق را مختل کند. که معادل برق مصرفی میلیونها خانوار است و میتواند شوکهای اقتصادی قابل توجهی به همراه داشته باشد.

شکاف موجودی انبار: موجودی ۱۴ ماهه اورانیوم در آمریکا در مقایسه با اتحادیه اروپا (۳۰ ماه) و به ویژه چین (۱۴۴ ماه) بسیار پایین است. این شکاف، آسیبپذیری آمریکا را در برابر شوکهای عرضه تشدید میکند و ضرورت ایجاد سریع ذخایر استراتژیک را نشان میدهد. برای رسیدن به سطح امنیت انرژی اتحادیه اروپا، آمریکا باید موجودی خود را بیش از دو برابر افزایش دهد.

تأثیر بر قیمت: سیاست حذف واردات از روسیه تا سال ۲۰۲۸، تقاضا را به سمت تولیدکنندگان غیرروس سوق میدهد. با توجه به زمانبر بودن افزایش تولید در معادن و ساخت تأسیسات غنیسازی جدید، بازار در کوتاهمدت و میانمدت با کمبود عرضه و فشار صعودی بر قیمت اورانیوم (U3O8) و هزینههای غنیسازی (SWU) مواجه خواهد شد.

پتانسیل رشد تقاضا: برنامههای آمریکا برای توسعه راکتورهای کوچک مدولار (SMRs) یک عامل رشد تقاضای بلندمدت برای اورانیوم است. این راکتورها، در صورت موفقیت تجاری، میتوانند مصرف اورانیوم را به میزان قابل توجهی افزایش داده و بازار را برای دهههای آینده صعودی نگه دارند.

تحلیل کیفی و ژئوپلیتیک

تقابل ژئوپلیتیک: این سیاست بخشی از یک استراتژی کلانتر برای جداسازی اقتصادی غرب از رقبای استراتژیک مانند روسیه و چین است. همانطور که اروپا برای کاهش وابستگی به گاز روسیه تلاش میکند، آمریکا نیز در حال بازآرایی زنجیره تأمین هستهای خود است. این اقدام میتواند به شکلگیری دو بلوک مجزای تأمین سوخت هستهای در جهان منجر شود: یکی به رهبری غرب (آمریکا، کانادا، استرالیا، فرانسه) و دیگری به رهبری روسیه و چین.

محیط قانونی و سیاسی: حمایت دو حزبی (دولتهای ترامپ و بایدن) از این سیاست، پایداری آن را در بلندمدت تضمین میکند. تصویب قوانین الزامآور و صدور فرمانهای اجرایی نشان میدهد که این یک تصمیم استراتژیک و بلندمدت است، نه یک تاکتیک کوتاهمدت. این امر به سرمایهگذاران در بخش معدن و فناوری هستهای آمریکا سیگنال مثبتی از ثبات سیاستگذاری ارسال میکند.

تحلیل سناریو

سناریوی خوشبینانه (گذار نرم): آمریکا با موفقیت ظرفیت غنیسازی داخلی خود را از طریق شرکتهایی مانند Centrus و Urenco افزایش میدهد و تولید اورانیوم از معادن داخلی و کشورهای متحد (کانادا و استرالیا) به سرعت افزایش مییابد. استقرار راکتورهای SMR طبق برنامه پیش میرود. در این سناریو، وابستگی به روسیه تا سال ۲۰۲۸ بدون اختلال جدی در شبکه برق حذف میشود. پیامد برای قیمت و عرضه: قیمتها در کوتاهمدت افزایش مییابند اما پس از به ثبات رسیدن زنجیره تأمین جدید، پایدار میشوند. امنیت عرضه برای غرب به طور قابل توجهی افزایش مییابد.

سناریوی بدبینانه (شوک عرضه): افزایش ظرفیت داخلی با تأخیرهای فنی و نظارتی مواجه میشود. روسیه با تشکیل یک کارتل غیررسمی با قزاقستان (بزرگترین تولیدکننده اورانیوم جهان)، صادرات به غرب را محدود میکند. این اقدام منجر به یک بحران عرضه جهانی میشود. تأثیر بر بازار: قیمت اورانیوم و غنیسازی به شدت جهش میکند. شرکتهای برق آمریکایی برای تأمین سوخت با چالش مواجه شده و ممکن است مجبور به کاهش تولید یا تمدید موقت واردات از روسیه شوند که یک شکست سیاسی بزرگ خواهد بود.

سناریوی ادامه وضع موجود (گذار پرچالش): آمریکا موفق به کاهش وابستگی به روسیه میشود اما قادر به حذف کامل آن تا سال ۲۰۲۸ نیست. این کشور به شدت به واردات از کنسرسیوم اروپایی Urenco و سایر متحدان وابسته باقی میماند. بازار به دلیل عدم قطعیت و تنشهای ژئوپلیتیک، نوسانی باقی میماند. ریسکها و فرصتها برای سرمایهگذاران: ریسک اصلی، نوسانات شدید قیمت ناشی از اخبار سیاسی است. فرصتها در معاملات کوتاهمدت و سرمایهگذاری در شرکتهایی است که میتوانند حتی با تأخیر، بخشی از شکاف عرضه را پر کنند و از قیمتهای بالای پایدار سود ببرند.

تحلیل از دیدگاه ذینفعان

شرکتهای برق هستهای آمریکا: این شرکتها ذینفع اصلی اما در معرض ریسک هستند. از یک سو، سیاست دولت امنیت بلندمدت سوخت آنها را تضمین میکند. از سوی دیگر، در کوتاهمدت با افزایش هزینهها و عدم قطعیت در تأمین مواجه هستند که میتواند حاشیه سود آنها را کاهش دهد.

تولیدکنندگان اورانیوم آمریکایی (مانندEnergy Fuels Inc, Uranium Energy Corp): این گروه برنده اصلی است. قراردادهای دولتی، تقاضای تضمینشده داخلی و قیمتهای بالاتر، درآمد و سودآوری آنها را به شدت افزایش خواهد داد.

شرکتهای غنیسازی غربی(Urenco, Centrus): با فرصت بزرگی برای گسترش فعالیتهای خود مواجه هستند. آنها از حمایتهای دولتی و افزایش تقاضا برای خدماتشان بهرهمند خواهند شد، به خصوص Centrus که بر روی سوخت برای راکتورهای پیشرفته تمرکز دارد.

دولت روسیه(Rosatom): این کشور یک بازار مهم و استراتژیک را از دست میدهد. این امر میتواند روسیه را به سمت تقویت روابط با بازارهای در حال رشد مانند چین و هند سوق دهد و بلوکبندی در بازار جهانی هستهای را تشدید کند.

سرمایهگذاران در بخش اورانیوم: فرصتهای قابل توجهی در سهام شرکتهای معدنی و فناوری هستهای در کشورهای غربی وجود دارد. با این حال، ریسکهای مرتبط با اجرای پروژهها و نوسانات ژئوپلیتیک نیازمند تحلیل دقیق و مدیریت ریسک است.

جمعبندی

گزارش حاضر بر یک نقطه عطف استراتژیک در بازار جهانی اورانیوم تأکید دارد: تلاش سیستماتیک ایالات متحده برای بازسازی زنجیره تأمین سوخت هستهای خود و حذف وابستگی به روسیه. این حرکت که ریشه در ملاحظات امنیت ملی دارد، پیامدهای گستردهای برای قیمتگذاری، جریانهای تجاری و سرمایهگذاری در این بخش خواهد داشت. بازار اورانیوم در حال گذار از یک مدل جهانیشده به یک مدل منطقهای و ژئوپلیتیک است. عدم تطابق زمانی بین کاهش عرضه از روسیه و افزایش تولید در غرب، یک دوره کمبود عرضه و قیمتهای بالا را در میانمدت تقریباً اجتنابناپذیر میسازد.

توصیههای عملی

برای سرمایهگذاران

تمرکز بر تولیدکنندگان غربی: سرمایهگذاری در شرکتهای استخراج اورانیوم مستقر در آمریکای شمالی (آمریکا و کانادا) و استرالیا که دارای پروژههای آماده توسعه یا قابلیت افزایش تولید هستند، جذاب به نظر میرسد.

توجه به فناوری غنیسازی: سهام شرکتهای غنیسازی مانند Centrus Energy که در فناوریهای نوین و مورد نیاز راکتورهای پیشرفته تخصص دارند، پتانسیل رشد بالایی دارد.

مدیریت ریسک: با توجه به نوسانات احتمالی، متنوعسازی سبد سهام و زیر نظر گرفتن دقیق تحولات سیاسی (مانند انتخابات آمریکا و سیاستهای خارجی روسیه) ضروری است.

برای مصرفکنندگان صنعتی (شرکتهای برق)

قراردادهای بلندمدت: انعقاد قراردادهای خرید بلندمدت با تأمینکنندگان غیرروس برای تثبیت هزینهها و تضمین عرضه، یک استراتژی هوشمندانه است.

سرمایهگذاری مشترک: مشارکت یا سرمایهگذاری مستقیم در پروژههای معدنی یا تأسیسات غنیسازی میتواند به عنوان یک راهبرد پوشش ریسک در برابر نوسانات قیمت عمل کند.

افزایش موجودی انبار: شرکتهای برق باید در صورت امکان، سطح موجودی اورانیوم خود را برای مقابله با اختلالات احتمالی در کوتاهمدت افزایش دهند.