افول بزرگترین رونق سنگ آهن برای استرالیا

با پرواز به عمق قلب استرالیای غربی، مدیران اجرایی گروه Rio Tinto، سیاستمداران و رسانهها از یک جت چارتر شده در فرودگاهPilbara، که چیزی بیش از یک سوله آفتابسوخته با دستگاههای فلزیاب نیست، پیاده میشوند. دوربینها روشن میشوند. لبخندها نمایان است. آنها برای رونمایی از Western Range متعلق بهRio، یک معدن روباز جدید که برای استخراج ۲۵ میلیون تن سنگ آهن در سال طراحی شده است، اینجا هستند.

اما پشت این هیاهو، یک حقیقت تلختر پنهان است: Western Range در مورد رشد نیست. این پروژه در مورد حفظ عملکرد ماشین است.

در Pilbara خانه بزرگترین تولید سنگ آهن جهان، Rio Tinto در حال جایگزینی ذخایر قدیمی با ذخایر جدید است تا فقط تولید فعلی را حفظ کند. این بخش قدرتمند که به استرالیا کمک کرد تا از بحران مالی جهانی ۲۰۰۸ عبور کند، میلیاردرها را به وجود آورد، و جاهطلبیهای آسمانخراشهای چین را تغذیه کرد، دیگر در حال رونق نیست، در حال ثبات است.

کمتر از دو ماه پس از افتتاحWestern Range، سیگنالی آرامتر به دنبال آن آمد. در روز چهارشنبه، Rio Tinto پایینترین سود نیمه اول خود را در پنج سال گذشته پس از کاهش شدید قیمت سنگ آهن گزارش کرد. این نتیجه یک فروپاشی نبود، اما یادآوری بود که شکافها در حال گسترش هستند، و حفظ سالهای رونق سختتر میشود.

ماده فولادسازی که زیربنای رشد اقتصادی استرالیا بود، در حال از دست دادن مزیت خود است: کیفیت سنگ آهن در حال کاهش است، حاشیه سود در حال کوچک شدن است، و ذخایر وسیعی که دههها رفاه را ایجاد کردند، به آرامی در حال اتمام هستند. هیچ یک از اینها سریع نخواهد بود، اما این منبع زمانی قابل اعتماد ممکن است نتواند استرالیا را از بلایای مالی بعدی نجات دهد. و برنامه جایگزین چندانی نیز وجود ندارد.

Pilbara، بزرگتر از کالیفرنیا، از زمان اولین محموله که تقریباً شش دهه پیش به مقصد ژاپن حرکت کرد، تجارت جهانی سنگ آهن را تغذیه کرده است. هشدارهایی درباره کاهش قریبالوقوع قبلاً نیز مطرح شده بود، اما صنعت بارها انعطافپذیری خود را ثابت کرد. اما این بار، موانع قویتر هستند و غولهای معدنی میلیاردها دلار را در آنچه در آینده میآید سرمایهگذاری میکنند، زیرا پایههای این صنعت شروع به تغییر کردهاند.

Greg Lilleyman، مدیر اجرایی باسابقه معدن که به عنوان مدیر عملیات Fortescue Ltdخدمت کرده و ۲۶ سال را در Rio Tinto گذرانده است، گفت: «این یک ریسک بسیار قابل توجه است که در سراسر Pilbara وجود دارد.» او افزود: مشتریان سنگ آهن با کیفیت بالاتر، انتشار گازهای گلخانهای کمتر به ازای هر تن فولاد، و بهرهوری بالاتر از ردپاهای کوچکتر میخواهند.

نبود یک جایگزین روشن برای وزن اقتصادی سنگ آهن، حفرهای را ایجاد میکند که استرالیا از نحوه پر کردن آن مطمئن نیست. با شروع کاهش تسلطPilbara، فشارهای گستردهتری در حال افزایش است: دولت دوباره انتخاب شده حزب کارگر، رهبران ارشد کسبوکار را برای مقابله با بهرهوری راکد با بودجهای که در کسری مانده است، بسیج میکند. کشور خوششانس مجبور است با طنز اصلی نام مستعار خود روبرو شود: ملتی که مدتها با درآمدهای بادآورده منابع طبیعی محافظت شده بود، اکنون با هزینه سهلانگاری طولانیمدت روبرو است.

با اوج گرفتن تقاضای چین برای سنگ آهن استرالیا، کانبرا پیشبینی میکند که قیمتها تا سال ۲۰۲۷ به ۷۴ دلار در هر تن کاهش یابد، که حدود ۴۰ درصد کمتر از میانگین قیمت در پنج سال گذشته است. این برای بودجه فدرال مشکلساز است، زیرا انتظار میرود درآمد حاصل از این بخش تنها در دو سال آینده بیش از ۱۹ میلیارد دلار استرالیا (۱۲.۲ میلیارد دلار آمریکا) کاهش یابد. علاوه بر این، انتظار میرود حجم تولید در سه سال آینده به اوج خود برسد.

این یک برگشت شدید برای بخشی است که Westpac Banking Corp تخمین میزند بیش از نیمی از افزایش استانداردهای زندگی کشور را در دو دهه اول قرن به خود اختصاص داده است. Pat Bustamante، اقتصاددان ارشد این بانک، در گزارشی در ماه جولای هشدار داد که بدون اصلاحات عمده بهرهوری، پایان سود سهام معدن میتواند طی دهه آینده ۷۵,۰۰۰ دلار استرالیا از درآمد هر استرالیایی را کاهش دهد.

همه به طور علنی مقیاس این چالش را اذعان نمیکنند.

Madeleine King، وزیر منابع استرالیا، در مراسم افتتاحیه معدن Western Range در ماه ژوئن به خبرنگاران گفت: «سنگ آهن پایه و اساس رفاه استرالیاییها و رشتهای است که ما را به اقتصاد جهانی پیوند میدهد.» او افزود: این پروژه اثبات دیگری است که بخش سنگ آهن استرالیا بهترین و پایدارترین در جهان است.

سنگ آهن همچنان بیش از ۴ درصد از اقتصاد استرالیا را تشکیل میدهد و مدتهاست که ستون فقرات بودجههای ایالتی و فدرال بوده است. اما حفظ تولید و تأمین مالی اکتشافات با کاهش کیفیت سنگ آهن، سختتر و گرانتر میشود. در عین حال، فولادسازان تحت فشار هستند تا انتشار گازهای گلخانهای را کاهش دهند، که این امر شتاب به سمت سنگ آهن با عیار بالاتر که کربن کمتری تولید میکند را تسریع میبخشد، که بخش عمدهای از آن اکنون از مراکز جدید معدنکاری خارج از استرالیا میآید.

در غرب آفریقا، پروژه Simandou گینه که مدتها به تأخیر افتاده بود و توسط Rio Tinto و سرمایهگذاران وابسته به دولت چین حمایت میشود، سرانجام به تولید نزدیک میشود و انتظار میرود اولین محموله آن تا پایان سال جاری ارسال شود. Simandou که میزبان برخی از ذخایر سنگ آهن دستنخورده با بالاترین عیار در جهان است، بیش از ۱۰۰ کیلومتر وسعت دارد و پیشبینی میشود در اوج تولید، سالانه بیش از ۱۰۰ میلیون تن تولید کند.

رسانههای استرالیا Simandou را قاتل Pilbara نامیدهاند، اغراقآمیز است، اما اهمیت موضوع را نشان میدهد. توسعه آن منعکسکننده جاهطلبی بلندمدت پکن است: شکستن وابستگی خود به سنگ آهن استرالیا و کسب کنترل بیشتر بر یک ورودی کلیدی برای صنعت فولاد خود. شرکتهای دولتی چین به طور فزایندهای با شرکتهای معدنی جهانی، از جملهChina Baowu Steel Group Corp، که ۴۶ درصد از Western Range را در اختیار دارد، همکاری میکنند.

Jakob Stausholm، مدیرعامل Rio Tinto که در حال کنارهگیری است، در مراسم افتتاحیه معدن، تنها چند متر دورتر از یک کامیون بدون راننده به اندازه ساختمان که تودههای سنگ آهن را به سنگشکن میریخت، گفت: ما فقط یک عملیات جدید را رونمایی نمیکنیم، بلکه فصل بعدی را در مشارکت Baowu جشن میگیریم.

سخنرانیها قصد داشتند بر قدرت و تداوم تأکید کنند: سنگ آهن از گودال جدید روی یک نوار نقاله ۱۸ کیلومتری انباشته میشد که تا کارخانه Paraburdoo موجود Rio Tinto ادامه مییافت. اما این کارخانه اکنون نیم قرن است که مواد را فرآوری میکند، در حالی که چین عرضه را متنوع میکند و سنگ آهن پاکتر را تقاضا میکند، Pilbara در حال نشان دادن سن خود است.

در بیشتر این قرن، سنگ آهن ریزدانه با ۶۲ درصد فلز از Pilbara استاندارد جهانی را تعیین کرده است، این عیاری است که قیمتگذاری، معامله و در سراسر جهان حمل میشود. اما این معیار اکنون تحت فشار است. با کاهش کیفیت مواد، آژانس قیمتگذاری Platts قصد دارد از سال آینده معیار را از ۶۲ درصد به ۶۱ درصد کاهش دهد – یک تغییر کوچک که نشاندهنده یک چالش بزرگتر برای تسلط استرالیا است.

سنگ آهن با عیار بالا حیاتی است زیرا جهان از کورههای بلند با مصرف بالای زغال سنگ به سمت فناوری قوس الکتریکی پاکتر برای کاهش انتشار گازهای گلخانهای حرکت میکند. استرالیا میخواهد در رقابت فولاد سبز پیشتاز باشد، نخستوزیرAnthony Albanese در سفر ماه گذشته خود به شانگهای بر نقش سنگ آهن در کربنزدایی تأکید کرد، اما بیشتر ذخایر Pilbara از خلوص ۶۷ درصدی که معمولاً مورد نیاز است، کمتر است و بین ۵۶ تا ۶۲ درصد قرار دارند. پر کردن این شکاف نیازمند سرمایهگذاری میلیاردها دلار در انرژیهای تجدیدپذیر، هیدروژن و فرآوری است، کاری کوچک در میان بهرهوری ضعیف و وضعیت مالی دشوار.

Tim Day، رئیس عملیات سنگ آهن استرالیای غربی درBHP Group Ltd، در یک رویداد صنعتی در ماه ژوئن در Pilbara گفت: «آنچه ما را به این نقطه رساند، ما را به جایی که باید برویم، نخواهد رساند.» او افزود: ما در یک زمین جهانی بازی میکنیم، جایی که قوانین به سرعت در حال تغییر هستند.

غولهای معدنی استرالیا، از جمله رهبر جهانیBHP، همچنان برخی از پایینترین هزینههای تولید در جهان را با حاشیه سود بالا دارند. اما اصول در حال تغییر هستند. تولید آتی ممکن است از نظر حجم افزایش یابد، اما از نظر ارزش نه. این نگرانی بزرگتری است با توجه به اینکه انتظار میرود این جریان درآمدی، انتقال به انرژی پاک را تأمین مالی کند، که تنها شرط استراتژیک بلندمدت شرکتهای بزرگ معدنی در حال حاضر است.

با ذخایر غنی از لیتیوم و عناصر نادر خاکی، معدنچیان Pilbara که ثروت خود را بر پایه سنگ آهن قرمز بنا نهادند، اکنون سرمایه را در پروژههایی با هدف تأمین انرژی برای انتقال انرژی و پاسخگویی به تقاضای فزاینده از مراکز داده و صنایع فناوری مجدداً به کار میگیرند. اما درآمدهای حاصل از این سرمایهگذاریها کسری از سود سنگ آهن است و ریسکهای سرمایهگذاری همچنان قابل توجه هستند.

پس از بیش از یک دهه کنارهگیری، Rio Tinto دوباره در حالت معاملهگری قرار گرفته و روی آینده فلزات باتری شرطبندی بزرگی کرده است. خرید ۶.۷ میلیارد دلاری Arcadium Lithium Plc در سال گذشته، این شرکت معدنی را برای نقش بزرگتری در زنجیره تأمین جهانی لیتیوم آماده کرد. با این حال، زمانبندی ایدهآل نیست، قیمتها در رکود باقی ماندهاند، و Rio در حال حاضر در حال بازنگری هزینه پروژه لیتیوم Jadar خود در صربستان است.

BHP نیز برای شکلدهی آینده خود به معاملات استراتژیک روی آورده است. بزرگترین شرکت معدنی جهان سال گذشته یک پیشنهاد خرید جسورانه ۴۹ میلیارد دلاری برای Anglo American Plc ارائه کرد که عمدتاً با تمایل به تأمین مس بیشتر، فلزی حیاتی برای حرکت جهانی به سمت برقرسانی، هدایت میشد. در حالی که این پیشنهاد در نهایت شکست خورد، اما نشاندهنده قصد BHP برای چرخش تهاجمیتر به سمت محرکهای رشد جایگزین بود.

با وجود شتاب فزاینده در پشت فلزات باتری، چین همچنان کنترل محکمی بر زنجیره تأمین دارد و احتمالاً برای سالها این کنترل را حفظ خواهد کرد. لیتیوم، مس، عناصر نادر خاکی و سایر ورودیهای کلیدی برای انتقال انرژی در حال حاضر تنها کسری از درآمدی را تولید میکنند که سنگ آهن برای دههها به ارمغان آورده است. صادرات سالانه سنگ آهن در آخرین دادههای دولتی ۱۱۶ میلیارد دلار استرالیا تخمین زده شد، در مقایسه با ۱۳ میلیارد دلار استرالیا برای محمولههای مس و ۴.۶ میلیارد دلار استرالیا برای لیتیوم.

Caroline Tiddy، زمینشناس و دانشیار دانشگاه استرالیای جنوبی، گفت: مواد معدنی حیاتی برای اقتصاد استرالیا، سبد کامودیتیهای متنوع و جاهطلبیهای برنامه Net Zero مهم هستند، اما جایگزین مناسبی برای سنگ آهن نیستند.

Andrew Forrest، بنیانگذار و میلیاردرFortescue، یکی از پرشورترین مدافعان فناوری سبز در صنعت است و هشدار داده است که اگر استرالیا نتواند خود را با تغییر تقاضای جهانی وفق دهد، Pilbara در معرض خطر تبدیل شدن به زمین بایر قرار دارد. Simon Trott، مدیرعامل آتیRio Tinto، که در حال حاضر رئیس بخش سنگ آهن آن است، خوشبینتر باقی مانده و استدلال میکند که این منطقه برای نسلها اقتصاد را لنگر خواهد انداخت.

حقیقت احتمالاً جایی در این میان قرار دارد.

در همین حال، تهدیدات خارجی برای Pilbara همچنان در حال افزایش است. فراتر از چالش جایگزینی سنگ آهن و مقابله با کاهش عیار، تعرفههای دونالد ترامپ، در حال حاضر تقاضای جهانی گستردهتر را تهدید میکنند. رقبایی مانند Vale SA برزیل در حال افزایش تولید و عرضه سنگ آهن با عیار بالاتر هستند که فشار رقابتی را تشدید میکند.

سایمون تروت کار سختی در پیش دارد. او در حالی که آماده میشود تا در ۲۵ آگوست سکان هدایت بزرگترین صادرکننده سنگ آهن جهان را به دست گیرد، تنها چند روز قبل از افتتاح معدن جدید Western Range، لحنی مطمئن داشت.

تروت در مصاحبهای گفت: «سنگ آهن در Pilbara مدتها پس از رفتن من، و مدتها پس از رفتن فرزندان فرزندان من، ادامه خواهد داشت.» او افزود: Pilbara برای دهههای زیادی باقی خواهد ماند.

در گزارش حاضر دو تصویر کلیدی وجود دارد که به درک عمیقتر چالشهای پیش روی صنعت معدن استرالیا، به ویژه در بخش سنگ آهن، کمک میکنند:

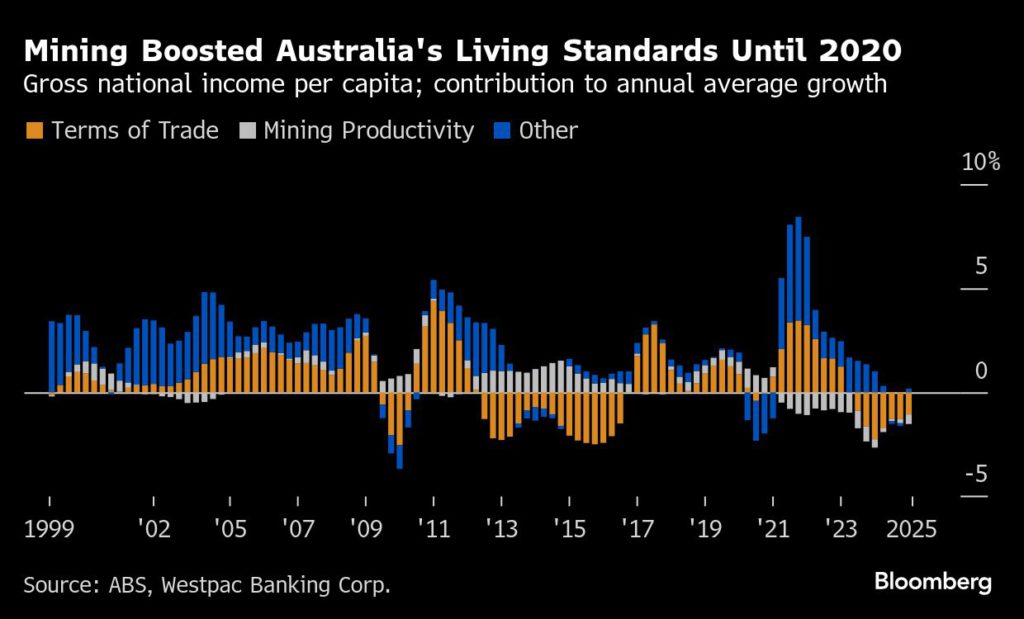

تصویر ۱: نمودار "Mining Boosted Australia’s Living Standards Until 2020" معدنکاری استانداردهای زندگی استرالیا را تا سال ۲۰۲۰ تقویت کرد

زیرعنوان:Gross national income per capita; contribution to annual average growth درآمد ناخالص ملی سرانه؛ سهم در رشد متوسط سالانه

این نمودار میلهای (bar chart) سهم عوامل مختلف را در رشد متوسط سالانه درآمد ناخالص ملی سرانه استرالیا از سال ۱۹۹۹ تا ۲۰۲۵ (پیشبینی) نشان میدهد. سه عامل اصلی شامل:

Terms of Trade (شرایط تجارت): نشاندهنده تأثیر تغییرات قیمتهای صادراتی و وارداتی است. بخش نارنجی رنگ سهم مثبت و قابل توجهی از رشد را در دورههای رونق کامودیتیها، به ویژه در دهه ۲۰۰۰ و اوایل دهه ۲۰۱۰، نشان میدهد. این سهم در سالهای اخیر و به ویژه پس از ۲۰۲۰ کاهش یافته و حتی منفی شده است.

Mining Productivity (بهرهوری معدنکاری): بخش خاکستری رنگ سهم بهرهوری در بخش معدن را نشان میدهد که در بیشتر سالها سهم مثبتی داشته اما نوسانات زیادی را تجربه کرده است.

Other (سایر): بخش آبی رنگ که سهم سایر عوامل را در رشد نشان میدهد.

پیامدهای بازار: نمودار به وضوح نشان میدهد که چگونه رونق معدنکاری، به ویژه از طریق بهبود شرایط تجارت ناشی از قیمتهای بالای سنگ آهن، نقش محوری در افزایش استانداردهای زندگی استرالیا در دو دهه اول قرن ۲۱ ایفا کرده است. با این حال، پیشبینیها برای سالهای ۲۰۲۱ تا ۲۰۲۵ نشاندهنده کاهش چشمگیر و حتی منفی شدن سهم «شرایط تجارت» و «بهرهوری معدنکاری» در رشد درآمد ناخالص ملی سرانه است. این روند نزولی، نگرانیهای مطرح شده در گزارش در مورد افول رونق سنگ آهن و تأثیر آن بر اقتصاد استرالیا را تأیید میکند و لزوم یافتن جایگزینهای اقتصادی را برجسته میسازد. کاهش سهم معدنکاری در رشد، به معنای فشار بر بودجه دولت و کاهش درآمد سرانه برای شهروندان استرالیایی است.

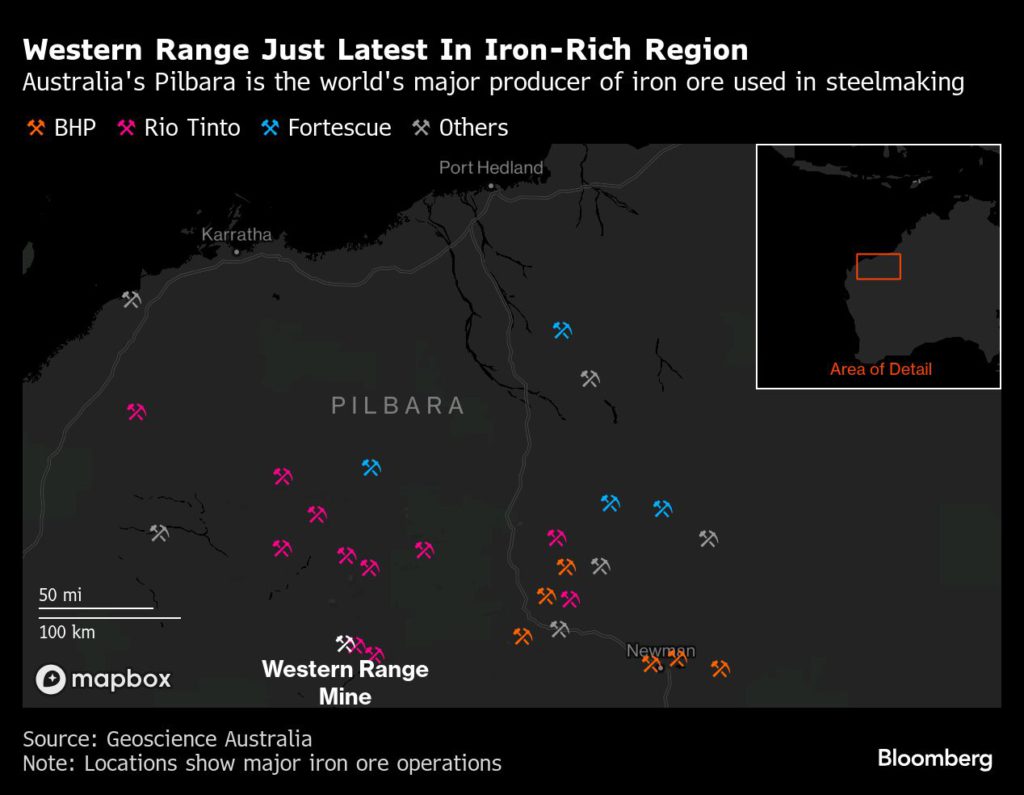

تصویر ۲: نقشه Western Range Just Latest In Iron-Rich Region. محدودهی Western Range تنها جدیدترین پروژه در منطقهای غنی از آهن است

زیرعنوان:Australia’s Pilbara is the world’s major producer of iron ore used in steelmaking Pilbara استرالیا تولیدکننده اصلی سنگ آهن مورد استفاده در فولادسازی در جهان است

این نقشه، منطقه Pilbara در استرالیای غربی را نشان میدهد که به عنوان قطب اصلی تولید سنگ آهن جهان شناخته میشود. نقاط مختلف روی نقشه، عملیاتهای اصلی سنگ آهن را با نمادهای مختلف برای شرکتهای BHP، Rio Tinto، Fortescue و "سایر" (Others) نشان میدهند. معدن Western Range نیز به وضوح مشخص شده است. این نقشه مقیاس و گستردگی عملیات معدنکاری سنگ آهن در این منطقه را به تصویر میکشد.

پیامدهای بازار: نقشه تأکیدی بصری بر تمرکز عظیم تولید سنگ آهن جهان در منطقه Pilbara است. این تمرکز، در کنار وابستگی شدید اقتصاد استرالیا به این منطقه، ریسکهای ناشی از کاهش کیفیت سنگ آهن، افزایش هزینههای تولید، و تغییر تقاضای جهانی را برجسته میسازد. در حالی که Pilbara همچنان یک منبع حیاتی است، نقشه به طور ضمنی نشان میدهد که این منطقه چقدر در معرض تغییرات بازار و رقابتهای جدید قرار دارد، به ویژه با ظهور منابع جدید با عیار بالاتر مانند پروژه Simandou در گینه. این وابستگی منطقهای، نیاز به تنوعبخشی اقتصادی و سرمایهگذاری در سایر بخشها را بیش از پیش نمایان میکند.

تحلیل و جمعبندی

تحلیل کمّی

روند قیمت سنگ آهن

گزارش اشاره میکند که قیمت سنگ آهن در نیمه اول سال ۲۰۲۵ کاهش یافته و Rio Tinto پایینترین سود نیمه اول خود را در پنج سال گذشته گزارش کرده است.

کانبرا پیشبینی میکند که قیمتها تا سال ۲۰۲۷ به ۷۴ دلار در هر تن کاهش یابد، که حدود ۴۰ درصد کمتر از میانگین پنج سال گذشته است.

دادههای Trading Economics نشان میدهد که قیمت سنگ آهن (Iron Ore CNY) در ۳۱ جولای ۲۰۲۵ به ۷۷۹ یوان چین در هر تن رسیده است. همچنین، قیمت سنگ آهن ۶۲ درصد در ۸ مرداد (آگوست) ۲۰۲۵ برابر با ۹۹.۰۷ دلار آمریکا در هر تن بوده است. این در حالی است که در تاریخ مشابه سال گذشته، قیمت ۱۰۵.۹۴ دلار بوده که نشاندهنده کاهش ۶.۴۸ درصدی است.

پیشبینیهای دیگر (Discovery Alert) برای قیمت بنچمارک سنگ آهن: ۸۰ دلار آمریکا در هر تن برای سال ۲۰۲۵ و ۷۶ دلار آمریکا در هر تن برای سال ۲۰۲۶. برخی موسسات مالی نیز پیشبینیهای متفاوتی دارند: ING معادل ۱۰۰ دلار آمریکا در هر تن در سهماهه اول ۲۰۲۵، NAB معادل ۸۷ دلار آمریکا در هر تن، و Commonwealth Bank معادل ۸۰ دلار آمریکا در هر تن.

حجم تولید و صادرات

معدن جدید Western Range Rio Tinto با ظرفیت ۲۵ میلیون تن سنگ آهن در سال، صرفاً برای حفظ تولید فعلی Pilbara است، نه رشد.

انتظار میرود حجم تولید سنگ آهن استرالیا در سه سال آینده به اوج خود برسد و پس از آن کاهش یابد.

درآمدهای صادراتی سنگ آهن استرالیا طبق پیشبینی DISR از ۱۰۷ میلیارد دلار استرالیا در سال مالی ۲۰۲۵-۲۰۲۴ به ۹۹ میلیارد دلار استرالیا در سال مالی ۲۰۲۶-۲۰۲۵ کاهش خواهد یافت.

تأثیر بر اقتصاد استرالیا

کاهش درآمد از بخش سنگ آهن: انتظار میرود بیش از ۱۹ میلیارد دلار استرالیا (۱۲.۲ میلیارد دلار آمریکا) تنها در دو سال آینده از بودجه فدرال استرالیا کاهش یابد.

Westpac Banking Corpهشدار میدهد که پایان «سود سهام معدن» میتواند طی دهه آینده ۷۵,۰۰۰ دلار استرالیا از درآمد هر استرالیایی را کاهش دهد.

بازار مواد معدنی حیاتی

اندازه بازار مواد معدنی حیاتی در سال ۲۰۲۴ به ۳۲۸.۱۹ میلیارد دلار آمریکا رسید و انتظار میرود تا سال ۲۰۳۲ به ۵۸۶.۶۳ میلیارد دلار آمریکا برسد، با نرخ رشد مرکب سالانه (CAGR) ۷.۵۳ درصد در دوره 2032-2025.

لیتیوم و مس از جمله فلزاتی هستند که تقاضای آنها به شدت در حال افزایش است. Rio Tinto با خرید ۶.۷ میلیارد دلاری Arcadium Lithium Plc و BHP با پیشنهاد ۴۹ میلیارد دلاری برای Anglo American Plc (با تمرکز بر مس) به دنبال ورود جدیتر به این بازارها هستند.

با این حال، صادرات سالانه سنگ آهن استرالیا (۱۱۶ میلیارد دلار استرالیا) همچنان بسیار بیشتر از محمولههای مس (۱۳ میلیارد دلار استرالیا) و لیتیوم (۴.۶ میلیارد دلار استرالیا) است، که نشان میدهد مواد معدنی حیاتی هنوز جایگزین کاملی برای سنگ آهن نیستند.

تولید فولاد چین

تولید فولاد چین در ماه می ۲۰۲۵ نسبت به می ۲۰۲۴، ۶.۹ درصد کاهش یافته است. در پنج ماه اول ۲۰۲۵، تولید فولاد چین ۱.۷ درصد نسبت به سال قبل کاهش داشته است.

انجمن آهن و فولاد چین (CISA) پیشبینی میکند تولید فولاد چین در سال ۲۰۲۵، ۴ درصد سال به سال کاهش یابد. این روند نزولی به دلیل کاهش تقاضای ساختوساز و سیاستهای دولت برای کاهش وابستگی به صنایع سنگین است.

تحلیل کیفی و ژئوپلیتیک

کاهش کیفیت سنگ آهن و فشار کربنزدایی: کیفیت سنگ آهن استرالیا در حال کاهش است (Platts قصد دارد معیار را از ۶۲ درصد به ۶۱ درصد کاهش دهد). همزمان، فشار جهانی برای کربنزدایی صنعت فولاد، تقاضا برای سنگ آهن با عیار بالاتر (بالای درصد برای فولاد سبز) را افزایش داده است. این امر استرالیا را مجبور به سرمایهگذاری میلیاردها دلار در انرژیهای تجدیدپذیر، هیدروژن و فرآوری میکند تا بتواند سنگ آهن خود را برای تولید فولاد سبز مناسب سازد.

رقابت فزاینده و تنوعبخشی منابع: پروژه Simandou گینه، با ذخایر سنگ آهن با عیار بسیار بالا و پیشبینی تولید بیش از ۱۰۰ میلیون تن سالانه، یک رقیب جدی برای Pilbara است. این پروژه با حمایت چین، بخشی از استراتژی پکن برای کاهش وابستگی به سنگ آهن استرالیا و کنترل بیشتر بر زنجیره تأمین فولاد است. این رقابت، موقعیت استرالیا را به چالش میکشد.

روندهای کلان اقتصادی جهانی

بازارهای کامودیتی در سال ۲۰۲۵ تحت فشار تنشهای تجاری فزاینده، حمایتگرایی آمریکا، و کندی رشد جهانی قرار دارند.

قیمت انرژی (به ویژه نفت) به دلیل مازاد عرضه و تقاضای ضعیف، در پایینترین سطح چهار سال اخیر قرار دارد.

رشد اقتصادی جهانی در سال ۲۰۲۵ کندتر خواهد شد؛ هند و چین با کاهش نسبی نرخ رشد مواجه خواهند شد، و رشد اقتصادی آمریکا نیز به ۰.۹ درصد کاهش مییابد. این کندی رشد، تقاضای صنعتی برای کامودیتیها را تحت تأثیر قرار میدهد.

پیشبینی میشود قیمت فلزات صنعتی در سهماهه سوم ۲۰۲۵ بهبود یابد، اما رشد کلی در سال ۲۰۲۵ به دلیل عدم قطعیت تجاری و تأثیر آن بر رشد اقتصادی جهانی، ضعیف خواهد بود.

تحلیل از دیدگاه ذینفعان مختلف

شرکتهای معدنی بزرگ(Rio Tinto, BHP, Fortescue): این شرکتها با چالش حفظ تولید و حاشیه سود در بخش سنگ آهن مواجه هستند. آنها در حال سرمایهگذاری مجدد در فلزات باتری و عناصر نادر خاکی هستند، اما این سرمایهگذاریها هنوز در مراحل اولیه بوده و درآمدهای آنها کسری از سود سنگ آهن است. ریسکهای سرمایهگذاری در پروژههای جدید (مانندJadar Rio Tinto ) قابل توجه است.

دولت استرالیا: با کاهش درآمدهای بودجهای ناشی از صادرات سنگ آهن و نیاز به سرمایهگذاری در بهرهوری و تنوعبخشی اقتصادی مواجه است. چالش اصلی، پر کردن خلاء اقتصادی ناشی از افول سنگ آهن و همزمان حمایت از انتقال به اقتصاد سبز است.

فولادسازان (به ویژه در چین): تحت فشار برای کاهش انتشار گازهای گلخانهای و به دنبال سنگ آهن با عیار بالاتر هستند. آنها همچنین به دنبال تنوعبخشی منابع تأمین خود برای کاهش وابستگی به استرالیا هستند، که پروژه Simandou گینه نمونه بارز آن است.

سرمایهگذاران بورسی: با ریسک کاهش سودآوری در شرکتهای معدنی سنتی سنگ آهن و فرصتهای جدید در بخش فلزات باتری و عناصر نادر خاکی مواجه هستند. نوسانات قیمت کامودیتیها، تعرفههای تجاری، و سیاستهای ملیگرایی منابع، عدم قطعیت را برای سرمایهگذاری افزایش میدهد.

مصرفکنندگان صنعتی (مانند خودروسازان برقی و صنایع انرژی تجدیدپذیر): به شدت به تأمین پایدار و مقرون به صرفه مواد معدنی حیاتی مانند لیتیوم و مس وابسته هستند. سیاستهای ملیگرایی منابع و تمرکز زنجیره تأمین در چین، ریسکهای تأمین و نوسانات قیمت را برای این صنایع افزایش میدهد.

جامعه و مردم استرالیا: با خطر کاهش استانداردهای زندگی و نیاز به اصلاحات بهرهوری برای جبران «سود سهام معدن» مواجه هستند.

تحلیل سناریو

سناریوی اول (خوشبینانه): انتقال موفق و پایدار

پیامدها برای قیمت و عرضه: در این سناریو، سرمایهگذاریهای استرالیا در انرژیهای تجدیدپذیر، هیدروژن، و فرآوری سنگ آهن با عیار پایینتر به سرعت نتیجه میدهد و استرالیا میتواند سنگ آهن مناسب برای تولید فولاد سبز با عیار بالا را تولید کند. همزمان، پروژههای مواد معدنی حیاتی (مانند لیتیوم و مس) به سرعت به بهرهبرداری میرسند و درآمد قابل توجهی ایجاد میکنند که خلاء ناشی از سنگ آهن را پر میکند. قیمت سنگ آهن با عیار بالا افزایش مییابد و تقاضا برای مواد معدنی حیاتی نیز به دلیل رشد سریع صنایع EV و انرژی پاک، به شدت بالا میرود. عرضه جهانی متنوعتر میشود و رقابت سالمتری شکل میگیرد.

ریسکها و فرصتها: ریسک اصلی، سرعت و مقیاس سرمایهگذاری مورد نیاز و همچنین رقابت شدید از سوی سایر کشورها است. فرصتها شامل تبدیل شدن استرالیا به یک رهبر جهانی در زنجیره تأمین انرژی پاک و جذب سرمایهگذاریهای بیشتر در بخشهای جدید معدنی است.

سناریوی دوم (بدبینانه): رکود و عدم سازگاری

تأثیر بر بازار: در این سناریو، استرالیا در تطبیق با تغییرات جهانی شکست میخورد. سرمایهگذاری در فناوریهای جدید برای سنگ آهن سبز کافی نیست یا به کندی پیش میرود. پروژههای مواد معدنی حیاتی با تأخیر یا مشکلات مالی مواجه میشوند و نمیتوانند جایگزین مناسبی برای درآمدهای سنگ آهن باشند. قیمت سنگ آهن با عیار پایینتر به شدت کاهش مییابد و سهم بازار استرالیا بیشتر توسط رقبایی مانند Simandou از دست میرود. تعرفههای تجاری آمریکا تشدید شده و به جنگ تجاری گستردهتر منجر میشود که تقاضای جهانی برای کامودیتیها را بیشتر کاهش میدهد. ملیگرایی منابع افزایش یافته و زنجیرههای تأمین جهانی را مختل میکند.

ریسکها و فرصتها: ریسکهای اصلی شامل کاهش شدید درآمدهای ملی، رکود اقتصادی، افزایش بیکاری، و از دست دادن جایگاه استرالیا در بازار جهانی کامودیتیها است. فرصتها در این سناریو بسیار محدود هستند و عمدتاً به سرمایهگذاریهای دفاعی و حفظ حداقل تولید محدود میشود.

سناریوی سوم (ادامه وضع موجود): ثبات با کاهش تدریجی

ریسکها و فرصتها برای سرمایهگذاران: در این سناریو، Pilbara به تولید سنگ آهن ادامه میدهد، اما با کاهش تدریجی کیفیت و افزایش هزینهها. قیمتها در سطوح پایینتری نسبت به دوران اوج باقی میمانند و حاشیه سود شرکتهای معدنی فشردهتر میشود. پروژههای مواد معدنی حیاتی به کندی پیشرفت میکنند و نمیتوانند به سرعت خلاء درآمدی سنگ آهن را پر کنند. رقابت از Simandou و سایر منابع جدید ادامه مییابد اما به سرعت به یک بحران تبدیل نمیشود. تعرفههای تجاری آمریکا و ملیگرایی منابع به عنوان عوامل فشارزا در بازار باقی میمانند.

ریسکها: کاهش تدریجی سودآوری، فرسایش ارزش سهام شرکتهای معدنی، کاهش درآمدهای دولتی، و نیاز مداوم به اصلاحات بهرهوری.

فرصتها: فرصتهایی برای سرمایهگذاریهای هدفمند در پروژههای خاص با عیار بالا یا فناوریهای نوین در بخش سنگ آهن، و همچنین سرمایهگذاریهای بلندمدت و استراتژیک در فلزات باتری و عناصر نادر خاکی، با در نظر گرفتن ریسکهای اولیه.

نکات کلیدی

بازار جهانی سنگ آهن در حال ورود به فاز جدیدی است که با چالشهای ساختاری و تغییرات بنیادین همراه است. استرالیا، به عنوان بزرگترین صادرکننده، با افول مزیت رقابتی خود به دلیل کاهش کیفیت سنگ آهن، افزایش هزینههای تولید، و تغییر تقاضای جهانی به سمت فولاد سبز و عیارهای بالاتر مواجه است. پروژه Simandou گینه و سیاستهای چین برای تنوعبخشی منابع، تهدیدات جدی برای سهم بازار استرالیا محسوب میشوند. در حالی که فلزات باتری و عناصر نادر خاکی فرصتهای جدیدی را ارائه میدهند، حجم درآمد آنها در حال حاضر کسری از سود سنگ آهن است و ریسکهای سرمایهگذاری قابل توجهی دارند. تعرفههای تجاری آمریکا و ملیگرایی منابع نیز به پیچیدگیهای بازار میافزایند. مدیران سرمایهگذاری باید به دقت روندهای کیفیت، هزینههای تولید، و تغییرات ژئوپلیتیکی را رصد کرده و استراتژیهای متنوعسازی و سرمایهگذاری در زنجیره ارزش مواد معدنی حیاتی را در نظر بگیرند.

جمعبندی

افول رونق سنگ آهن در استرالیا یک واقعیت ساختاری است که نیازمند واکنشهای استراتژیک و بلندمدت است. با کاهش کیفیت سنگ آهن، افزایش هزینههای تولید، و تغییر دینامیک تقاضای جهانی به سمت فولاد سبز و مواد معدنی حیاتی، استرالیا با چالشهای اقتصادی و ژئوپلیتیکی قابل توجهی روبرو است. ورود رقبای جدید مانند پروژه Simandou گینه و سیاستهای تنوعبخشی چین، فشار رقابتی را تشدید کرده است. در حالی که سرمایهگذاری در فلزات باتری و عناصر نادر خاکی امیدبخش است، این بخشها هنوز به بلوغ کافی نرسیدهاند تا جایگزین کامل درآمدهای عظیم سنگ آهن باشند. تعرفههای تجاری و ملیگرایی منابع نیز به پیچیدگیهای بازار جهانی کامودیتیها میافزایند. استرالیا برای حفظ رفاه اقتصادی خود، نیازمند اصلاحات عمیق در بهرهوری، سرمایهگذاریهای گسترده در فناوریهای نوین معدنی و انرژی پاک، و تنوعبخشی پایدار به سبد صادراتی خود است.

توصیههای عملی

برای سرمایهگذاران

تنوعبخشی سبد سرمایهگذاری: از تمرکز صرف بر شرکتهای سنتی سنگ آهن خودداری کرده و به دنبال فرصتها در شرکتهای فعال در زمینه فلزات باتری (لیتیوم، نیکل، کبالت) و عناصر نادر خاکی باشید.

تمرکز بر کیفیت و پایداری: شرکتهایی را در نظر بگیرید که در حال سرمایهگذاری در تولید سنگ آهن با عیار بالاتر یا فناوریهای کربنزدایی هستند، زیرا این روند تقاضای رو به رشدی خواهد داشت.

ارزیابی ریسکهای ژئوپلیتیکی: تأثیر تعرفههای تجاری، سیاستهای ملیگرایی منابع، و تغییرات در روابط بینالمللی (به ویژه با چین) را بر زنجیرههای تأمین و قیمت کامودیتیها به دقت ارزیابی کنید.

سرمایهگذاری بلندمدت در انتقال انرژی: با توجه به رشد پیشبینیشده در بازار مواد معدنی حیاتی، سرمایهگذاریهای بلندمدت در این بخش میتواند سودآور باشد، اما با در نظر گرفتن نوسانات قیمت و ریسکهای توسعه پروژه.

رصد دقیق دادههای عرضه و تقاضا: به طور مداوم گزارشهای معتبر از سازمانهایی مانندLME، Bloomberg، Fastmarkets، و USGS را برای درک روندهای قیمتی و تعادل عرضه و تقاضا دنبال کنید.

برای مصرفکنندگان صنعتی

تنوعبخشی منابع تأمین: برای کاهش وابستگی به یک منطقه یا کشور خاص، به دنبال توسعه روابط با تأمینکنندگان مواد معدنی حیاتی از مناطق مختلف جهان باشید.

سرمایهگذاری مشترک و مشارکت: برای تضمین تأمین پایدار مواد اولیه، مشارکتهای استراتژیک با شرکتهای معدنی یا سرمایهگذاری در پروژههای جدید را بررسی کنید.

تمرکز بر بازیافت و اقتصاد چرخشی: با توجه به محدودیتهای منابع و فشارهای زیستمحیطی، سرمایهگذاری در فناوریهای بازیافت مواد معدنی حیاتی و توسعه مدلهای کسبوکار مبتنی بر اقتصاد چرخشی میتواند پایداری زنجیره تأمین را افزایش دهد.

پایش سیاستهای تجاری و تعرفهها: به دقت تغییرات در سیاستهای تجاری بینالمللی و تعرفههای احتمالی را رصد کنید تا تأثیر آنها بر هزینههای تولید و قیمت نهایی محصولات خود را پیشبینی و مدیریت کنید.