برزیل فروش ۵۰۰ میلیون دلاری نیکل توسط Anglo به MMG چین را بررسی میکند

سازمان رقابت برزیل تحقیقاتی را در مورد برنامه شرکت Anglo American (LON: AAL) برای فروش عملیات نیکل خود در این کشور به شرکت چینی MMG به مبلغ حداکثر ۵۰۰ میلیون دلار آغاز کرده است.

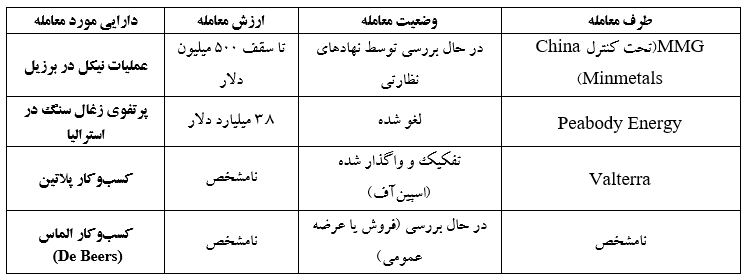

این تحقیقات که اولین بار توسط فایننشال تایمز گزارش شد، ناشی از شکایتی است که توسط CoreX Holding، یک گروه صنعتی جهانی و رقیب مستقیم در منطقه، ثبت شده است. Anglo در فوریه اعلام کرد که معادن نیکل خود در برزیل را بهMMG، یک شرکت فهرست شده در بورس هنگ کنگ که تحت کنترل شرکت دولتی China Minmetals است، خواهد فروخت. انتظار میرود این معامله در این فصل نهایی شود.

CADE، نهاد نظارتی برزیل، اعلام کرد که یک رویه اداری برای بررسی یک اقدام تمرکز اقتصادی را بر اساس این شکایت آغاز کرده است. با این حال، این سازمان خاطرنشان کرد که این تحقیقات به طور خودکار به معنای مسدود شدن معامله نیست.

بررسی دقیق در برزیل، پس از فشارهایی در ایالات متحده صورت میگیرد، جایی که موسسه آهن و فولاد آمریکا از واشنگتن خواست تا مداخله کند. این نهاد صنعتی استدلال کرد که تصاحبMMG، نفوذ مستقیمی به چین بر ذخایر قابل توجه نیکل خواهد داد و تسلط آن را بر فلزی حیاتی برای باتریهای وسایل نقلیه الکتریکی و فولاد ضد زنگ تقویت خواهد کرد. بر اساس اعلامMMG، معادن برزیلی Anglo عمدتاً فرونیکل برای تولیدکنندگان فولاد ضد زنگ تولید میکنند که اروپا بازار اصلی آن است.

موانع در بازسازی Anglo

پس از آنکه Anglo تجارت پلاتین خود را در می تفکیک کرد که اکنون با نام Valterra (JSE: VAL) شناخته میشود، فروش نیکل بخشی از استراتژی واگذاری گستردهتر این شرکت است. در جولای، این شرکت معدنی، داراییهای نیکل و زغالسنگ متالورژیکی خود را به عنوان عملیات متوقف شده طبقهبندی کرد که فروش آنها مورد توافق قرار گرفته اما تکمیل نشده است.

برنامه سادهسازی این شرکت پس از پیشنهاد تصاحب ناموفق توسط BHP (ASX: BHP) ارائه شده است. اما پیشرفت متوقف شده است. معامله ۳.۸ میلیارد دلاری برای فروش پورتفولیوی زغالسنگ استرالیایی Anglo ماه گذشته پس از عقبنشینی Peabody Energy (NYSE: BTU) لغو شد.

Anglo همچنین در حال بررسی گزینههایی برای کسبوکار الماس De Beers خود که زیانده است، از جمله فروش احتمالی یا عرضه عمومی سهام است. جدا کردن این واحد، که بزرگترین شرکت استخراج الماس جهان از نظر ارزش است، به دلیل شرایط وخیم بازار جهانی الماس، تحت فشار عرضه بیش از حد، کاهش تقاضا و تأثیر سنگهای ساخته شده در آزمایشگاه دشوار بوده است.

تحلیل و جمع بندی

گزارش حاضر، چشماندازی از چالشهای فعلی Anglo American در مسیر بازسازی و واگذاری داراییهای غیر اصلی خود ارائه میدهد، که این امر پیامدهای مهمی برای بازار جهانی کامودیتیها، بهویژه نیکل و زغالسنگ، دارد. معامله فروش داراییهای نیکل این شرکت در برزیل به MMG چین، با بررسیهای رگولاتوری در برزیل و فشارهای ژئوپلیتیک در ایالات متحده مواجه شده است. این وضعیت، بر اهمیت نیکل به عنوان یک فلز حیاتی برای صنایع نوظهور (مانند باتریهای وسایل نقلیه الکتریکی) و همچنین وابستگی به زنجیرههای تأمین جهانی تأکید میکند. برای مدیران سرمایهگذاری، ریسکهای رگولاتوری و ژئوپلیتیکی در معاملات ادغام و تملیک (M&A) در بخش کامودیتیها رو به افزایش است. همچنین، وضعیت نامساعد بازار الماس، نمادی از آسیبپذیری داراییهای غیرمرتبط با تحولات انرژی پاک است. پیچیدگی واگذاریها و تأخیر در اجرای برنامههای استراتژیک میتواند بر عملکرد سهام شرکتهای معدنی بزرگ تأثیر بگذارد و نیازمند ارزیابی دقیق ریسک و بازده است.

برای روشن شدن دادههای مالی و استراتژیک مطرحشده در متن، جدولی بر اساس اطلاعات گزارش و به منظور تحلیل دقیقتر تهیه شده است. این جدول، معاملات کلیدی Anglo در چهارچوب استراتژی بازسازی آن را نمایش میدهد و ابعاد مالی این استراتژی را بهطور خلاصه نشان میدهد.

این جدول به وضوح نشان میدهد که استراتژی بازسازی و واگذاری داراییهای Anglo با چالشهای قابل توجهی مواجه است. در حالی که فروش عملیات نیکل به MMG در مراحل پایانی خود با موانع نظارتی روبرو شده، قرارداد پرارزش ۳.۸ میلیارد دلاری برای زغال سنگ نیز بهطور کامل لغو شده است. این روند، ابهاماتی را در مورد توانایی Anglo برای پیشبرد برنامه خود و جمعآوری سرمایه از طریق فروش داراییهای غیرهستهای ایجاد میکند.

تحلیل کمّی

در حالی که گزارش جزئیات کمی محدودی را ارائه میدهد، میتوان با استناد به منابع تخصصی بازار کامودیتیها، تحلیل عمیقتری را در مورد روندهای بازار نیکل و سایر داراییهای Anglo ارائه داد.

نیکل: قیمت نیکل در ماههای اخیر نوسانات قابل توجهی را تجربه کرده است. دادههای London Metal Exchange (LME) نشان میدهد که قیمت نیکل پس از جهشهای اولیه ناشی از تقاضای فزاینده برای باتریهای خودروهای الکتریکی، وارد فاز تثبیت شده و در عین حال تحت فشار عرضه قرار گرفته است. تولید فزاینده نیکل فرونیکل در اندونزی، که از پروژههای سرمایهگذاری چینی بهره میبرد، عرضه جهانی را به شدت افزایش داده و بر قیمتها فشار نزولی وارد کرده است. با این حال، تقاضای قوی از سوی بخش فولاد ضدزنگ و همچنین تقاضای مداوم از سوی تولیدکنندگان باتری، به عنوان عوامل حمایتی برای قیمت عمل میکنند. پیشبینیهای کوتاهمدت Wood Mackenzie و S&P Global Market Intelligence نشان میدهد که بازار نیکل احتمالاً تا پایان سال ۲۰۲۵ با عرضه مازاد مواجه خواهد بود، مگر اینکه تقاضای جهانی به ویژه از سوی چین و هند فراتر از انتظار رشد کند.

زغال سنگ: پس از لغو قرارداد فروش ۳.۸ میلیارد دلاری زغال سنگ، Anglo با چالش مدیریت این دارایی مواجه است. قیمت زغال سنگ متالورژی (که در فولادسازی استفاده میشود) و زغال سنگ حرارتی (برای تولید برق) مسیرهای متفاوتی را دنبال میکنند. تقاضای زغال سنگ متالورژی به طور مستقیم با تولید فولاد مرتبط است، در حالی که تقاضای زغال سنگ حرارتی تحت تأثیر سیاستهای انرژی جهانی و تلاشها برای کاهش استفاده از سوختهای فسیلی قرار دارد. در کوتاهمدت، قیمتها به رشد اقتصادی آسیا و بهویژه تولید فولاد در چین بستگی دارد، اما در میانمدت، ریسکهای نظارتی و محیطی میتواند بر ارزش این داراییها فشار وارد کند.

الماس: بخش الماس به عنوان یک عامل زیانده در پرتفوی Anglo، چالشهای منحصربهفردی را تجربه میکند. دادهها نشان میدهند که قیمت الماسهای طبیعی در پی عرضه مازاد و کاهش تقاضای مصرفکننده، به ویژه در بازارهای کلیدی مانند ایالات متحده و چین، تحت فشار قرار گرفته است. افزایش تولید و پذیرش الماسهای ساختهشده در آزمایشگاه نیز به عنوان یک عامل مخرب عمل کرده و بخشی از بازار را از الماسهای طبیعی ربوده است. این وضعیت، چشمانداز فروش موفقیتآمیز De Beers را مبهم کرده و میتواند بر ارزش کلی Anglo تأثیر منفی بگذارد.

تحلیل کیفی و ژئوپلیتیک

اقدام نهادهای نظارتی در برزیل و فشار لابیگری در ایالات متحده، نشاندهنده نگرانی فزاینده دولتها نسبت به مالکیت و کنترل زنجیرههای تأمین مواد معدنی حیاتی است. نیکل، به دلیل نقش اساسی آن در تولید باتریهای خودروهای الکتریکی، به عنوان یک فلز استراتژیک در رقابت قدرتهای جهانی، بهویژه میان ایالات متحده و چین، تلقی میشود.

تأثیر بر ذینفعان کلیدی

تولیدکنندگان معدنی(Anglo American): این روند، برنامههای استراتژیک مانند واگذاری داراییها را با ریسکهای نظارتی و سیاسی غیرقابل پیشبینی مواجه میکند. تأخیر یا لغو معاملات میتواند بر ارزش سهام شرکت تأثیر گذاشته و برنامههای سرمایهگذاری بلندمدت را مختل کند.

سرمایهگذاران بورسی: ملیگرایی منابع ریسکهای جدیدی را به پورتفوی سرمایهگذاران اضافه میکند. سرمایهگذاران باید علاوه بر عوامل بنیادین، ریسکهای ژئوپلیتیک و نظارتی را نیز در تحلیلهای خود لحاظ کنند.

مصرفکنندگان صنعتی: سیاستهای ملیگرایانه میتوانند به عدم قطعیت در عرضه، افزایش قیمتها، و اختلال در زنجیرههای تأمین منجر شوند. شرکتهای خودروسازی برای تأمین پایدار نیکل و سایر مواد معدنی حیاتی باید به دنبال تنوعبخشی به منابع و سرمایهگذاری مستقیم در پروژههای معدنی باشند.

تحلیل سناریو

سناریوی خوشبینانه: سازمان CADE در برزیل پس از بررسیهای لازم، معامله را تأیید میکند. این تأیید، سیگنال مثبتی برای بازار است و نشان میدهد که دولت برزیل آماده تسهیل سرمایهگذاری خارجی، حتی از سوی شرکتهای دولتی چین است. در این سناریو، Anglo میتواند فروش دارایی نیکل خود را با موفقیت به پایان برساند و برنامه بازسازی خود را پیش ببرد. MMG نیز به ذخایر نیکل استراتژیک دست مییابد و زنجیره تأمین خود را تقویت میکند. تأثیر قیمتی این سناریو محدود خواهد بود و بیشتر به عوامل بنیادین بازار نیکل بستگی دارد.

سناریوی بدبینانه: تحقیقات CADE به نتیجه مسدود شدن معامله منجر میشود، به ویژه تحت فشار سیاسی ایالات متحده. در این حالت، Anglo مجبور به نگهداری یک دارایی غیرهستهای میشود که برای آن برنامهریزی واگذاری کرده بود. این امر به برنامه بازسازی Anglo ضربه زده و ممکن است اعتماد سرمایهگذاران را کاهش دهد. MMG نیز از دستیابی به ذخایر مهم نیکل بازمیماند. این سناریو ریسک ژئوپلیتیک را در بازار فلزات اساسی افزایش داده و میتواند به نوسانات قیمتی در نیکل دامن بزند.

سناریوی ادامه وضع موجود: تحقیقات CADE به درازا میکشد و هیچ تصمیم قاطعی در کوتاهمدت اتخاذ نمیشود. این سناریو بدترین حالت برای همه ذینفعان است. Anglo در بلاتکلیفی به سر میبرد و نمیتواند عملیات نیکل خود را به طور کامل از پرتفویش خارج کند. MMG از دستیابی به منابع خود مطمئن نیست و ممکن است به دنبال گزینههای جایگزین باشد. این عدم قطعیت، ریسک سرمایهگذاری در این دارایی را افزایش داده و میتواند بر قیمت سهام Anglo تأثیر منفی بگذارد. در این حالت، سرمایهگذاران با ریسکهای سیاسی و قانونی فزایندهای مواجه خواهند بود.

نکات کلیدی

موضوع اصلی: فروش ۵۰۰ میلیون دلاری عملیات نیکل Anglo در برزیل به شرکت چینی MMG، با موانع نظارتی در برزیل و فشار سیاسی از سوی ایالات متحده مواجه شده است.

وضعیت Anglo :Anglo در حال اجرای برنامه بازسازی خود پس از پیشنهاد تصاحب ناموفق BHP است، اما با چالشهایی جدی در فروش داراییهای غیرهستهای خود (نیکل و زغال سنگ) روبرو شده است.

عامل ژئوپلیتیک: این معامله نمادی از رقابت میان قدرتهای جهانی برای کنترل منابع معدنی حیاتی، بهویژه نیکل، است. دولتها در تلاشاند تا زنجیرههای تأمین خود را در برابر نفوذ رقبای خارجی محافظت کنند.

ریسکهای سرمایهگذاری: بلاتکلیفی در مورد این معامله و لغو قرارداد زغال سنگ، بر توانایی Anglo برای پیشبرد استراتژی خود و ارزشافزایی برای سهامداران تأثیر منفی میگذارد. بازار الماس نیز به عنوان یک عامل زیانده، ریسکهای بیشتری را به این شرکت تحمیل میکند.

روندهای بازار: قیمت نیکل تحت فشار عرضه مازاد از اندونزی قرار دارد، در حالی که بخش الماس با عرضه بیش از حد و رقابت سنگهای ساختهشده در آزمایشگاه روبرو است.

جمعبندی

گزارش فوق، تصویری جامع از چالشهای یک شرکت بزرگ معدنی در محیط پیچیده و متغیر بازار کامودیتیها ارائه میدهد. در کنار روندهای بازار (مانند عرضه مازاد نیکل و الماس)، عوامل ژئوپلیتیک و نظارتی (مانند ملیگرایی منابع) نیز به عنوان ریسکهای کلیدی و غیرقابل چشمپوشی ظاهر شدهاند. موفقیت نهایی Anglo در برنامه بازسازی خود به توانایی آن در مدیریت این ریسکها بستگی دارد.

برای سرمایهگذاران

مانیتورینگ دقیق: روند تصمیمگیری سازمان CADE در برزیل میتواند تأثیر قابل توجهی بر ارزش سهام Anglo و چشمانداز بخش نیکل داشته باشد.

تحلیل ریسکهای ژئوپلیتیک: فراتر از تحلیلهای بنیادین، تأثیر سیاستهای دولتی و رقابتهای ژئوپلیتیک را در تحلیل سرمایهگذاریهای خود لحاظ کنید.

دسته داراییهای متنوع: به جای تمرکز بر یک شرکت یا یک کامودیتی، سرمایهگذاری در پرتفوهای متنوعی از داراییها که در برابر ریسکهای منطقهای و سیاسی مقاومتر هستند، را مدنظر قرار دهید.

برای مصرفکنندگان صنعتی

تأمین پایدار: با توجه به ریسکهای ژئوپلیتیک، بر روی تنوعبخشی به منابع تأمین نیکل و سایر مواد معدنی حیاتی تمرکز کنید تا وابستگی به یک منطقه یا تولیدکننده خاص را کاهش دهید.

قراردادهای بلندمدت: در صورت امکان، قراردادهای بلندمدت تأمین با تولیدکنندگان معتبر و دارای ثبات سیاسی منعقد کنید تا از نوسانات قیمتی و اختلال در عرضه در امان بمانید.

استراتژیهای جایگزین: تحقیقات و سرمایهگذاری در فناوریهای جایگزین را برای کاهش وابستگی به مواد معدنی که با ریسکهای ژئوپلیتیک بالایی روبرو هستند، در دستور کار قرار دهید.