بیش از ۲۵ درصد از عرضه جهانی مس در محاصره موانع ESG

یک مطالعه جدید نشان میدهد که حدود ۶.۴ میلیون تن از ظرفیت تولید مس، معادل بیش از ۲۵ درصد از تولید جهانی معادن، به دلیل مسائل زیستمحیطی، اجتماعی و حاکمیتی (ESG) متوقف یا معلق شده است.

به گفته تحلیلگران شرکت مشاوره معدنیGEM، این تنگناها، برخلاف موانع زمینشناسی یا فنی، از تضادهایی ناشی میشوند که میتوانند از طریق حاکمیت قویتر، تعامل عمیقتر با جوامع محلی و شیوههای پایدارتر حلوفصل شوند. این یافتهها در حالی منتشر میشود که تقاضا برای مس، تحت تأثیر برقیسازی، رشد انرژیهای تجدیدپذیر و اقتصاد دیجیتال، همچنان در حال افزایش است.

کشورهایی از جمله شیلی، پرو و ایالات متحده، دارای بخشی از بزرگترین ذخایر مس هستند که اکنون از بازار خارج شدهاند. Patricio Faúndez، رئیس بخش اقتصاد درGEM، میگوید که فعالسازی حتی بخشی از این پروژهها میتواند کمبودهای قریبالوقوع عرضه را در دوران گذار انرژی کاهش دهد.

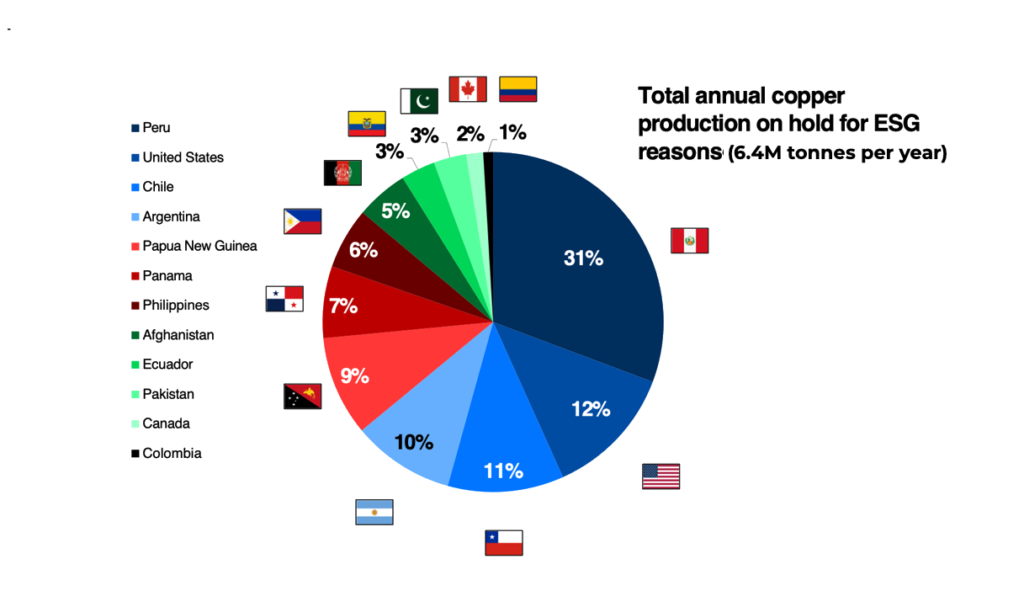

پرو با حدود ۳۱ درصد یا ۱.۸ میلیون تن در سال، بیشترین سهم از مس بهرهبردارینشده را به خود اختصاص داده است و پس از آن ایالات متحده با ۰.۸ میلیون تن، شیلی با ۰.۷ میلیون تن، و آرژانتین و Papua گینه نو (PNG) هر کدام با حدود ۰.۶ میلیون تن قرار دارند.

تولید متوقفشده پرو تقریباً با تولید سالانه فعلی این کشور برابری میکند. این مطالعه اشاره میکند که در صورت آزادسازی این ظرفیت، این کشور میتواند جایگاه خود را به عنوان دومین تولیدکننده بزرگ مس در جهان، با پیشی گرفتن از جمهوری دموکراتیک کنگو و با تولیدی بیش از ۴ میلیون تن در سال، پس بگیرد.

در ایالات متحده، راهاندازی مجدد پروژههای معلق میتواند شکاف بین تولید داخلی و مصرف فزاینده را کاهش دهد و امنیت عرضه و کاهش وابستگی به واردات را تقویت کند.

در شیلی، مس متوقفشده میتواند سرانجام سقف تولید چند دههای این کشور را که حدود ۵.۵ میلیون تن در سال است، بشکند و تولید را به بیش از ۶ میلیون تن برساند و رهبری این کشور در عرضه جهانی را تقویت کند.

سه مورد شاخص

در میان ۳۳ پروژهای که توسط عوامل ESG فلج شدهاند، سه مورد برجسته هستند: La Granja در پرو، Resolution Copper در ایالات متحده و El Pachón در آرژانتین.

پروژهLa Granja، متعلق به Rio Tinto (ASX: RIO) وFirst Quantum Minerals (TSX: FM)، از سال ۲۰۰۶ با مخالفت جامعه محلی بر سر آلودگی و کاربری زمین مواجه بوده است. با وجود دریافت تأییدیههای نظارتی، این پروژه، که به عنوان پنجمین ذخیره بزرگ مس جهان رتبهبندی شده است، به دلیل بیاعتمادی عمومی مسدود باقی مانده است.

در آریزونا، پروژه Resolution Copper شرکت Rio Tinto بیش از دو دهه است که به دلیل مخالفتهای بومیان و فعالان محیطزیست بر سر مکان مقدسOak Flat، که در زمینی با مالکیت فدرال قرار دارد، متوقف شده است.

پروژه El Pachón در آرژانتین، که در اختیار Glencore (LON: GLEN) است، به دلیل قوانین حفاظت از یخچالهای طبیعی و موانع صدور مجوز به تأخیر افتاده است، اگرچه مشوقهای جدید تحت رژیم RIGI رئیسجمهورJavier Milei ممکن است توسعه آن را احیا کند.

گزارش GEM به یک معدن نمادین مس که از نوامبر ۲۰۲۳ غیرفعال باقی مانده است، اشارهای نمیکند. Cobre Panamá متعلق به First Quantumپیش از آنکه دادگاه عالی پاناما قرارداد عملیاتی این معدن را غیرقانونی اعلام و آن را مجبور به تعطیلی کند، این معدن در میان بزرگترین تولیدکنندگان مس جهان قرار داشت و در سال ۲۰۲۲، آخرین سال کامل فعالیت خود، ۳۵۰,۰۰۰ تن محصول تولید کرد. این معدن حدود ۵ درصد از تولید ناخالص داخلی پاناما را تشکیل میداد و First Quantum تخمین میزند که تعلیق آن تا ۱.۷ میلیارد دلار هزینه ناشی از فعالیت اقتصادی ازدسترفته برای این کشور به همراه داشته است.

طوفان تمامعیار

پروژه Panguna در Papua گینه نو به عنوان یک یادآوری تلخ از چگونگی تلاقی نگرانیهایESG، مانند مصرف آب، از بین رفتن تنوع زیستی، حقوق بومیان، ناکامی در مشورتها و اعتراضات محلی، عمل میکند.

این معدن که زمانی یکی از بزرگترین معادن مس-طلای جهان بود و توسط واحد Bougainville Copper شرکت Rio Tinto اداره میشد، در سال ۱۹۸۹ پس از یک درگیری داخلی خشونتآمیز بر سر تخریب محیطزیست و تقسیم ناعادلانه سود، بسته شد. بیش از سه دهه بعد، توسعه مجدد آن همچنان نامشخص است.

Faúndez هشدار میدهد که در حالی که برخی پروژهها ممکن است در نهایت پیشرفت کنند، بسیاری از آنها سالها مسکوت باقی میمانند و با تقاضای فزاینده ناهماهنگ هستند. او گفت که بازسازی اعتماد، اجرای استانداردهای زیستمحیطی بالاتر و تثبیت حاکمیت، برای آزادسازی مس مورد نیاز برای گذار انرژی جهانی، حیاتی خواهد بود.

نمودار دایرهای - توزیع جغرافیایی تولید سالانه مس متوقفشده (مجموع ۶.۴ میلیون تن)

این نمودار تصویری واضح از تمرکز ریسکهای ESG در سطح جهان ارائه میدهد. تحلیل دقیق آن نشان میدهد:

آمریکای لاتین، کانون بحران: پرو (۳۱ درصد)، شیلی (۱۱ درصد)، آرژانتین (۹ درصد) و پاناما (۷ درصد) مجموعاً ۵۸ درصد از کل تولید متوقفشده را تشکیل میدهند. این تمرکز بالا، این منطقه را به یک نقطه آسیبپذیر کلیدی در زنجیره تأمین جهانی مس تبدیل میکند و نشاندهنده چالشهای عمیق سیاسی، اجتماعی و نظارتی در این کشورهاست.

نقش پررنگ پرو: با حدود ۱.۸ میلیون تن ظرفیت معلق، پرو بهتنهایی نزدیک به یکسوم از کل ریسک جهانی را به خود اختصاص داده است. این موضوع تأکید میکند که ثبات سیاسی و اجتماعی در پرو تأثیری فراتر از مرزهای این کشور داشته و مستقیماً بر بازار جهانی مس اثرگذار است.

اهمیت ایالات متحده: سهم ۱۲ درصدی آمریکا (۰.۸ میلیون تن) نشان میدهد که چالشهای ESG تنها محدود به اقتصادهای نوظهور نیست. مسائل مربوط به حقوق بومیان و مقررات زیستمحیطی سختگیرانه در کشورهای توسعهیافته نیز به یک مانع جدی برای توسعه معادن تبدیل شده است.

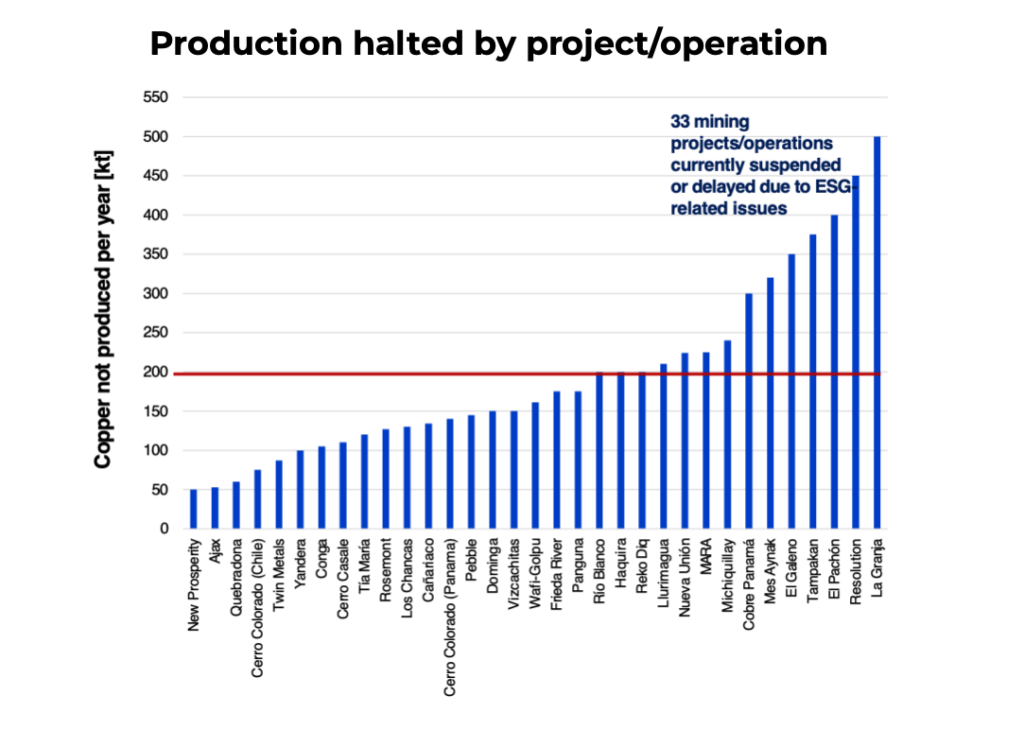

نمودار میلهای - تولید متوقفشده بر اساس پروژه/عملیات

این نمودار جزئیات بیشتری از ماهیت این توقفها ارائه میدهد و نشان میدهد که این مشکل تنها به چند پروژه محدود نیست، بلکه ۳۳ پروژه مختلف را در بر میگیرد.

هماکنون ۳۳ پروژه و معدن عمده مس در جهان به دلیل موانع مرتبط با الزامات محیطزیستی، اجتماعی و حاکمیتی (ESG) در حالت تعلیق یا تأخیر قرار دارند. میزان تولید ازدسترفته ناشی از این وضعیت در برخی پروژهها به بیش از ۵۰۰ هزار تن در سال میرسد و در مجموع، بیش از یکچهارم عرضه بالقوه جهانی مس را در بر میگیرد. این تأخیرها عمدتاً در کشورهای دارای حساسیت زیستمحیطی بالا یا ناپایداری اجتماعی مانند پرو، پاناما و فیلیپین مشاهده میشود.نکات کلیدی این نمودار عبارتاند از:

پروژههای عظیم: پروژههایی مانندLa Granja، El Pachón وResolution، که در بالای نمودار قرار دارند، هر کدام ظرفیتی بین ۳۵۰,۰۰۰ تا بیش از ۴۵۰,۰۰۰ تن در سال دارند. توقف تنها یکی از این پروژهها بهتنهایی میتواند تأثیر قابلتوجهی بر تعادل عرضه و تقاضای جهانی داشته باشد.

ریسک متمرکز: این نمودار نشان میدهد که بخش بزرگی از ظرفیت معلق در تعداد کمی از پروژههای بزرگ متمرکز شده است. این بدان معناست که هرگونه پیشرفت یا شکست در مذاکرات مربوط به این پروژههای کلیدی، میتواند نوسانات شدیدی در بازار ایجاد کند.

خط مبنای ۲۰۰ هزار تنی: خط قرمز رسمشده در سطح ۲۰۰ هزار تن نشان میدهد که تعداد قابلتوجهی از پروژهها ظرفیتی بالاتر از این مقدار دارند. این سطح تولید برای بسیاری از معادن بزرگ، یک استاندارد محسوب میشود و توقف این تعداد پروژه در این مقیاس، زنگ خطری جدی برای امنیت عرضه در آینده است.

تحلیل و جمع بندی

تحلیل کمّی

گزارش GEM تصویری نگرانکننده از شکاف عرضه در بازار مس ارائه میدهد. اعداد ارائهشده بسیار قابلتوجه هستند:

حجم بحران: ۶.۴ میلیون تن ظرفیت تولید مس، معادل بیش از یکچهارم تولید جهانی، به دلیل موانع غیرفنی متوقف شده است. با توجه به قیمت فعلی مس در بورس فلزات لندن (LME) که در محدوده ۹,۵۰۰ دلار بر تن در تاریخ ۹ اکتبر ۲۰۲۵ قرار دارد، ارزش اقتصادی این تولید ازدسترفته بیش از ۶۰ میلیارد دلار در سال برآورد میشود. این عدد بهخودیخود نشاندهنده مقیاس عظیم اختلال در زنجیره تأمین است.

تأثیر بر موازنه عرضه و تقاضا: با توجه به اینکه تقاضای جهانی مس برای گذار انرژی (خودروهای برقی، زیرساختهای شارژ، و انرژیهای تجدیدپذیر) سالانه بین ۳ تا ۵ درصد رشد میکند، خارج شدن چنین حجمی از عرضه، بازار را به سمت یک کسری ساختاری عمیق سوق میدهد. این کسری قیمتها را در کوتاهمدت و میانمدت تحت فشار صعودی قرار خواهد داد و پروژههایی که با موفقیت به بهرهبرداری میرسند، از حاشیه سود بالایی برخوردار خواهند شد.

پیامدهای منطقهای: برای کشورهایی مانند پرو و شیلی، این توقفها به معنای از دست رفتن میلیاردها دلار درآمد صادراتی و مالیاتی است. همانطور که در گزارش ذکر شد، فعالسازی این پروژهها میتواند تولید شیلی را از سقف تاریخی خود عبور دهد و جایگاه پرو را به عنوان دومین تولیدکننده بزرگ جهان تثبیت کند. این فرصت ازدسترفته، یک ریسک اقتصادی و سیاسی داخلی برای این دولتها محسوب میشود.

تحلیل کیفی و ژئوپلیتیک

گزارش به درستی تأکید میکند که ریشه بحران، زمینشناسی نیست، بلکه حاکمیت و سیاست است. این موضوع در چارچوب روند جهانی ملیگرایی منابع قابل تحلیل است:

ملیگرایی منابع در عمل: موارد ذکرشده در گزارش نمونههای کلاسیک این پدیده هستند. مخالفت جوامع محلی در پرو(La Granja)، حفاظت از مکانهای مقدس بومیان در آمریکا(Resolution)، و قوانین زیستمحیطی سختگیرانه در آرژانتین(El Pachón)، همگی اشکالی از اعمال حاکمیت ملی و محلی بر منابع طبیعی هستند. این روند، ریسک سرمایهگذاری در پروژههای معدنی بلندمدت را به شدت افزایش داده است.

ریسک قانونی و سیاسی: پرونده معدن Cobre Panamá در پاناما یک نمونه برجسته از ریسک سیاسی است که چگونه یک حکم قضایی میتواند یکی از بزرگترین معادن جهان را یکشبه تعطیل کند. این رویداد سرمایهگذاران را نسبت به ثبات قراردادهای بلندمدت در کشورهای دارای نهادهای حقوقی و سیاسی ضعیف، محتاطتر کرده است.

تأثیر بر صنایع مصرفکننده: این ریسکها مستقیماً به مصرفکنندگان نهایی مانند خودروسازان و شرکتهای انرژی منتقل میشود. کمبود عرضه و افزایش قیمت مس، هزینه تولید خودروهای برقی و توربینهای بادی را افزایش میدهد و میتواند سرعت گذار انرژی را کُند سازد. این صنایع اکنون ناچارند استراتژیهای تأمین خود را بازنگری کرده و به سمت قراردادهای بلندمدت، سرمایهگذاری مستقیم در معادن، یا توسعه فناوریهای بازیافت حرکت کنند.

تحلیل سناریو

سناریوی خوشبینانه (حلوفصل تدریجی): دولتها و شرکتهای معدنی با درک فوریت گذار انرژی، به سمت مدلهای جدید همکاری با جوامع محلی حرکت میکنند (مانند تقسیم عادلانهتر سود و استانداردهای زیستمحیطی بالاتر). در این سناریو، طی ۳ تا ۵ سال آینده، حدود ۲۵ تا ۳۰ درصد از ظرفیت متوقفشده (حدود ۱.۶ تا ۱.۹ میلیون تن) به تدریج وارد بازار میشود. این امر به تثبیت قیمتها در سطوح بالا اما قابلمدیریت کمک کرده و از بحران شدید عرضه جلوگیری میکند.

سناریوی بدبینانه (تشدید تضادها): بیثباتی سیاسی در آمریکای لاتین افزایش مییابد، دولتها سیاستهای ملیگرایانهتری اتخاذ میکنند و اعتراضات اجتماعی گسترش مییابد. در این سناریو، نه تنها پروژههای فعلی متوقف باقی میمانند، بلکه پروژههای جدید نیز با موانع مشابهی روبرو میشوند. بازار با کسری عرضه شدید مواجه شده و قیمت مس میتواند به سطوح بیسابقهای صعود کند که این امر کل زنجیره ارزش گذار انرژی را با اختلال مواجه خواهد کرد.

سناریوی ادامه وضع موجود (فرسایش طولانی): مذاکرات برای هر پروژه به صورت جداگانه و با روندی کند و فرسایشی ادامه مییابد. برخی پروژههای کوچکتر ممکن است به بهرهبرداری برسند، اما پروژههای بزرگ مقیاس مانند La Granja همچنان در بنبست باقی میمانند. در این سناریو، بازار مس با نوسانات بالا و عدم قطعیت ساختاری همراه خواهد بود. این وضعیت برای معاملهگران فرصتهای آربیتراژ ایجاد میکند، اما برای سرمایهگذاران بلندمدت و مصرفکنندگان صنعتی، یک ریسک دائمی به شمار میآید.

تحلیل از دیدگاه ذینفعان

شرکتهای معدنی: این شرکتها با یک معمای استراتژیک روبرو هستند. از یک سو، تقاضای بلندمدت برای محصول آنها تضمینشده است؛ از سوی دیگر، ریسکهای عملیاتی و سیاسی به شدت افزایش یافته است. استراتژی موفق، سرمایهگذاری سنگین در فناوریهای استخراج پایدار و ایجاد روابط پایدار با جوامع میزبان خواهد بود.

سرمایهگذاران: ریسک ESG دیگر یک ملاحظه جانبی نیست، بلکه یک عامل تعیینکننده در ارزیابی شرکتهای معدنی است. سرمایهگذاران باید به دنبال شرکتهایی باشند که شفافیت بالایی در گزارشدهی ESG دارند و مدلهای کسبوکار آنها در برابر ریسکهای سیاسی و اجتماعی مقاوم است.

دولتهای میزبان: این دولتها بر سر یک دوراهی قرار دارند. فشار برای کسب درآمد از منابع طبیعی در تضاد با مطالبات فزاینده اجتماعی و زیستمحیطی است. دولتهایی که بتوانند یک چارچوب نظارتی شفاف، باثبات و عادلانه ایجاد کنند، در جذب سرمایهگذاریهای بلندمدت موفقتر خواهند بود.

مصرفکنندگان صنعتی: این گروه دیگر نمیتواند به عرضه پایدار از منابع اولیه اتکا کند. سرمایهگذاری در اقتصاد چرخشی و بازیافت مس، از یک انتخاب اخلاقی به یک ضرورت استراتژیک برای بقا تبدیل شده است.

نکات کلیدی

بحران عرضه ساختاری است: بیش از ۲۵ درصد از عرضه جهانی مس به دلیل ریسکهای ESG متوقف شده است. این یک مشکل موقتی نیست، بلکه یک چالش ساختاری است که قیمتها را در میانمدت و بلندمدت حمایت خواهد کرد.

ریسک ژئوپلیتیک، ریسک اول بازار است: کانون اصلی این بحران در آمریکای لاتین قرار دارد. هرگونه سرمایهگذاری در پروژههای معدنی این منطقه باید با ارزیابی دقیقی از ریسکهای سیاسی و اجتماعی همراه باشد.

ESG دیگر یک گزینه نیست، بلکه یک الزام است: شرکتهای معدنی که در مدیریت روابط با جامعه و رعایت استانداردهای زیستمحیطی ضعیف عمل کنند، با تأخیرهای پرهزینه و توقف پروژهها مواجه خواهند شد. در پرتفوی خود، به شرکتهایی که در این زمینه پیشرو هستند، وزن بیشتری اختصاص دهید.

اقتصاد چرخشی یک فرصت سرمایهگذاری است: با افزایش فشار بر عرضه اولیه، شرکتهای فعال در زمینه بازیافت مس و فناوریهای مرتبط، از پتانسیل رشد بالایی برخوردار خواهند بود.

جمعبندی

این گزارش نشان میدهد که بازار جهانی مس در نقطه عطف حساسی قرار دارد. چالش اصلی دیگر اکتشاف ذخایر جدید نیست، بلکه کسب «مجوز اجتماعی» برای بهرهبرداری از آنهاست. گذار به اقتصاد کمکربن بدون حل این معضل امکانپذیر نخواهد بود.

حدود ۶.۴ میلیون تُن از ظرفیت تولید سالانهی مس جهان در حال حاضر بهدلیل محدودیتهای مرتبط با ملاحظات زیستمحیطی و اجتماعی (ESG) معطل مانده است. کشور پرو با سهم ۳۱ درصدی بزرگترین منبع این توقفهاست و پس از آن ایالات متحده، شیلی و آرژانتین قرار دارند. تمرکز این موانع در آمریکای لاتین و حضور قابلتوجه آنها در کشورهای صنعتی نشان میدهد که الزامات ESG به عاملی تعیینکننده در سرمایهگذاریهای معدنی تبدیل شدهاند.

تداوم این روند نشان میدهد که ریسکهای ESG به یکی از عوامل تعیینکننده در تحقق پروژههای معدنی تبدیل شدهاند و مستقیماً بر تعادل عرضه و تقاضای جهانی مس اثر میگذارند. در حالی که گذار جهانی به انرژیهای پاک نیاز روزافزونی به مس ایجاد کرده است، محدودیتهای ناشی از الزامات محیطزیستی و مخالفتهای اجتماعی میتوانند عرضه را در میانمدت محدود نگه دارند و زمینه افزایش پایدار قیمتها را فراهم کنند.