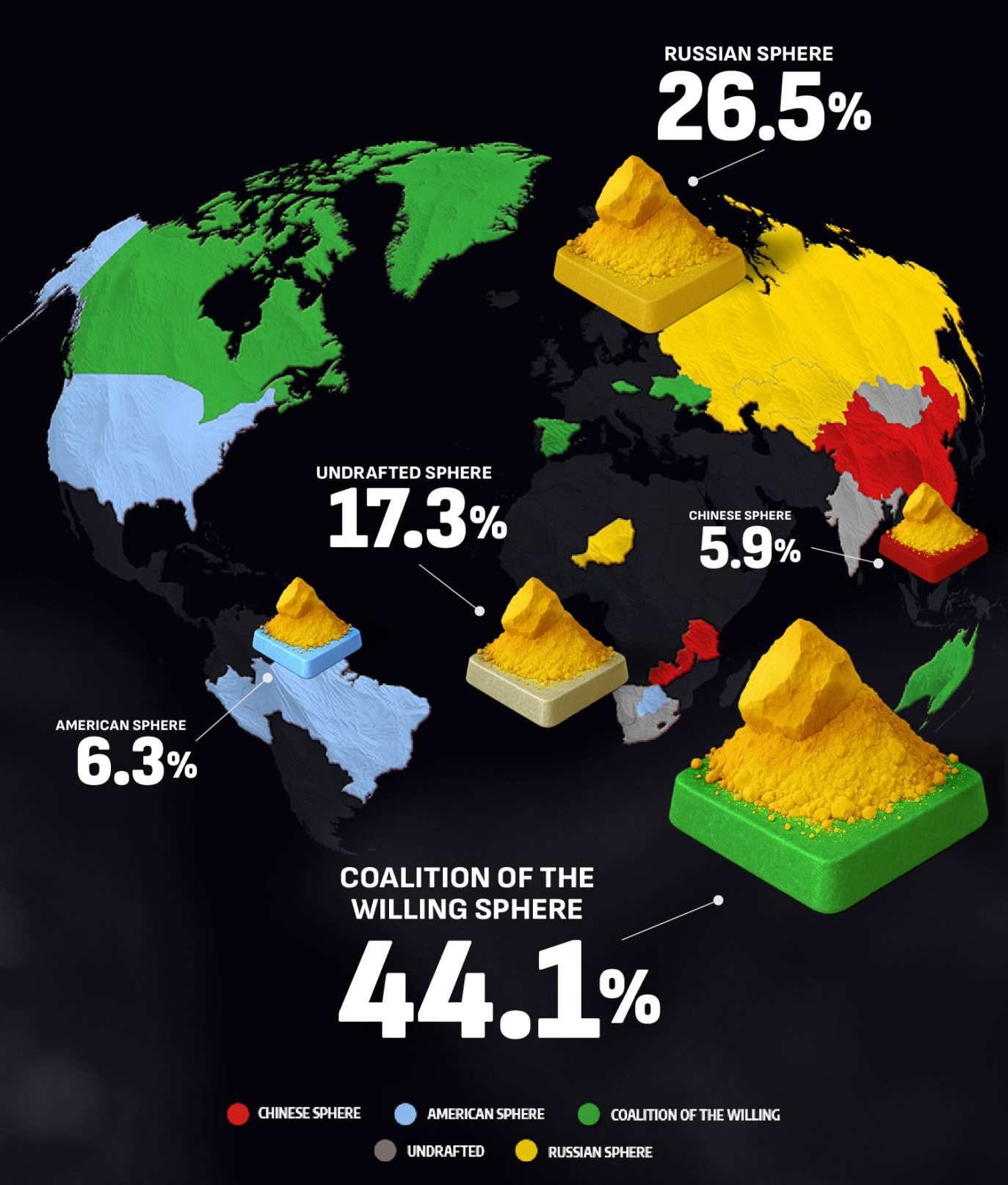

حوزههای ژئوپلیتیک کنترل اورانیوم

اورانیوم یک منبع حیاتی برای تأمین انرژی پایه پاک و قابل اعتماد است. انرژی هستهای که با استفاده از اورانیوم تولید میشود، برق را بدون انتشار گازهای گلخانهای در زمان بهرهبرداری تولید میکند. هنگامی که به منابع اورانیوم از منظر حوزههای ژئوپلیتیک کنترل نگاه میکنیم، ماجرای جدیدی آشکار میشود.

به لطف استرالیا و کانادا، "ائتلاف مایل به همکاری" سهم غالب معادل ۴۴ درصد از منابع اورانیوم جهان را در اختیار دارد. این موقعیت قدرتمند به این معناست که غرب از غنیسازی معدنی لازم برای تأمین سوخت نیروگاههای هستهای خود برای دهههای آینده برخوردار است، به شرط آنکه بتواند از مقاومت عمومی عبور کند. این مقاومت عمومی غالباً نتیجه آثار باقیمانده از رویههای غیرقابلنظارت گذشته است، نه ارزیابی منطقی از سابقه ایمنی بسیار مطلوب کنونی انرژی هستهای.

سهم حوزههای ژئوپلیتیک در منابع اورانیوم

حوزه روسیه: 26.5 درصد

حوزه چین: 5.9 درصد

حوزه آمریکا: 6.3 درصد

حوزه ائتلاف مایل به همکاری: 44.1 درصد

حوزه نامشخص: 17.3 درصد

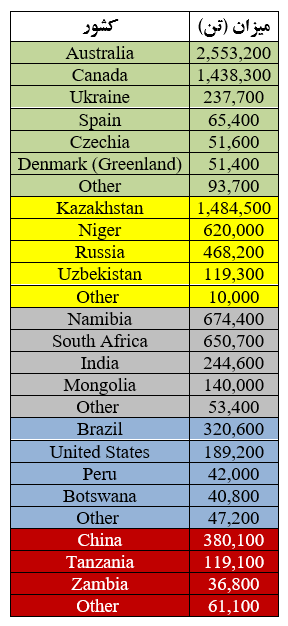

منابع بازیافتی با اطمینان معقول (بر اساس دادههای ۱ ژانویه ۲۰۲۳، به واحد تن )

اینفوگرافیک ارائهشده با دو بخش تصویری کلیدی همراه است:

۱. نقشه جهانی که حوزههای نفوذ و کنترل منابع اورانیوم را با رنگهای متمایز نمایش میدهد:

سبز: حوزه «ائتلاف مایل به همکاری» (استرالیا، کانادا و متحدان غربی)

قرمز: حوزه چین

زرد: حوزه روسیه

آبی: حوزه آمریکا

خاکستری: حوزه نامشخص

این نقشه نشان میدهد که منابع اورانیوم عمدتاً در سه قطب اصلی ژئوپلیتیک متمرکز هستند: «غرب»، «روسیه» و «چین»، و سهم باقیمانده به کشورهای متفرق و غیرهمسو تعلق دارد.

۲. جدول منابع بازیافتی با اطمینان معقول، که توزیع منابع میان کشورهای اصلی را نشان میدهد. در این جدول، استرالیا با بیش از ۲/۵ میلیون تن در جایگاه نخست قرار دارد و پس از آن قزاقستان، کانادا و نامیبیا به ترتیب رتبههای بعدی را در اختیار دارند. این نمودار بهوضوح نشان میدهد که تمرکز منابع در چند کشور خاص است و توزیع یکدست جهانی وجود ندارد.

پیام تصویری این بخش آن است که غرب با تکیه بر استرالیا و کانادا، برتری آشکاری در بازار جهانی اورانیوم دارد، در حالی که روسیه و چین سهم کمتر اما همچنان استراتژیک را حفظ کردهاند.

تحلیل و جمع بندی

بازار اورانیوم در حال ورود به دورهای از تحولات چشمگیر است که تحت تأثیر عوامل ژئوپلیتیکی، تقاضای رو به رشد برای انرژی پاک، و چالشهای عرضه قرار دارد. «ائتلاف مایلین» (استرالیا و کانادا) با 44 درصد از منابع، موقعیت غالب خود را حفظ کردهاند، اما «حوزه روسی» و «بدون تخصیص» نیز نقش حیاتی دارند. مقاومت عمومی در غرب نسبت به انرژی هستهای و همچنین ناسیونالیسم منابع، ریسکهای اصلی را برای عرضه پایدار ایجاد میکنند. پیشبینی میشود قیمت اورانیوم در کوتاهمدت و میانمدت به دلیل کمبود عرضه و افزایش تقاضا، روند صعودی داشته باشد. سرمایهگذاران باید به نوسانات قیمتی، ریسکهای سیاسی و سیاستهای کشورها برای کنترل منابع توجه کنند.

تحلیل کمّی

استرالیا (۲/۵۵ میلیون تن) و کانادا (۱/۴۳ میلیون تن) رویهم ۴ میلیون تن ذخیره دارند، که حدود ۴۴ درصد کل منابع جهان را تشکیل میدهد.

قزاقستان با ۱/۴۸ میلیون تن و سهم ۱۷ درصدی در جایگاه دوم قرار دارد، اما در حوزه روسیه طبقهبندی شده است و این موضوع برای غرب یک ریسک ژئوپلیتیک محسوب میشود.

نامیبیا و نیجر مجموعاً بیش از ۱/۲ میلیون تن ذخیره دارند که به حوزه نامشخص تعلق دارد. این امر نشاندهنده فرصت بالقوه برای چین و روسیه جهت سرمایهگذاری در کشورهای آفریقایی است.

ایالات متحده با کمتر از ۱۹۰ هزار تن سهم اندکی (حدود ۶ درصد حوزه آمریکا) دارد و این نشان میدهد که توان داخلی آمریکا برای تأمین اورانیوم بسیار محدود است.

چین تنها ۳۸۰ هزار تن ذخیره شناساییشده دارد (حدود ۶ درصد جهانی)، اما مصرف داخلی بالای این کشور احتمال وابستگی آن به واردات را در بلندمدت افزایش میدهد.

تحلیل کیفی و ژئوپلیتیک

برتری ژئوپلیتیک غرب (استرالیا و کانادا) موقعیتی استراتژیک در مقابل روسیه و چین ایجاد میکند. در عین حال، تداوم این موقعیت وابسته به حفظ ثبات سیاسی داخلی و کاهش فشار افکار عمومی علیه انرژی هستهای است.

روسیه و متحدانش (قزاقستان، ازبکستان) حدود ۲۶ درصد از ذخایر جهانی را در اختیار دارند. این امر ابزار بالقوهای برای روسیه در مدیریت فشارهای ژئوپلیتیک و تحریمها به شمار میرود.

آفریقا (نیجر، نامیبیا، تانزانیا) به دلیل ذخایر مهم اما عدم انسجام سیاسی، به میدان رقابت چین و روسیه برای نفوذ در معادن اورانیوم تبدیل شده است. کودتای ۲۰۲۳ در نیجر نمونه بارزی از اهمیت ژئوپلیتیک این منابع است.

چین با وجود ذخایر محدود داخلی، بهشدت در پروژههای اورانیوم آفریقا و آسیای میانه سرمایهگذاری میکند و در آینده میتواند به بازیگر کلیدی در عرضه اورانیوم تبدیل شود.

ذینفعان کلیدی

تولیدکنندگان اورانیوم (شرکتهای معدنی)

دیدگاه: این شرکتها (مانند Cameco، Kazatomprom، Uranium One) به دنبال حداکثر کردن سود از طریق افزایش تولید، کاهش هزینهها و بهرهبرداری از قیمتهای بالای اورانیوم هستند. آنها از رشد تقاضای انرژی هستهای و کاهش مقاومت عمومی استقبال میکنند.

ریسکها: نوسانات قیمت اورانیوم، ریسکهای عملیاتی (مانند مشکلات فنی، اعتصابات)، محدودیتهای دولتی (مالیات، حق امتیاز، مقررات زیستمحیطی)، و رقابت بینالمللی.

فرصتها: افزایش سرمایهگذاری در اکتشافات جدید و توسعه پروژهها در مناطقی با ذخایر غنی، قراردادهای بلندمدت با شرکتهای برق هستهای برای تثبیت درآمد.

مصرفکنندگان اورانیوم (شرکتهای برق هستهای)

دیدگاه: این شرکتها (مانند Duke Energy، Électricité de France (EDF)، Korea Hydro & Nuclear Power) به دنبال تأمین پایدار، مطمئن و مقرون به صرفه اورانیوم برای راکتورهای خود هستند. آنها به ثبات قیمت و امنیت عرضه اهمیت میدهند.

ریسکها: نوسانات شدید قیمت اورانیوم، اختلال در زنجیره تأمین، ریسکهای ژئوپلیتیکی (مانند تحریمها و ملیگرایی منابع) که میتوانند به عدم دسترسی به سوخت منجر شوند.

فرصتها: سرمایهگذاری در قراردادهای بلندمدت تأمین اورانیوم، تنوعبخشی به منابع تأمین، و حمایت از توسعه فناوریهای جدید هستهای.

دولتها و سازمانهای بینالمللی

دیدگاه: دولتها به دنبال تضمین امنیت انرژی، دستیابی به اهداف کربنزدایی، و حداکثر کردن منافع ملی از طریق کنترل منابع اورانیوم هستند. سازمانهایی مانند آژانس بینالمللی انرژی اتمی (IAEA) بر ایمنی و عدم اشاعه نظارت میکنند.

ریسکها: بیثباتی ژئوپلیتیکی، چالشهای زیستمحیطی و ایمنی، و تأثیر نوسانات بازار بر اقتصاد ملی.

فرصتها: توسعه انرژی هستهای به عنوان منبع انرژی پاک، ایجاد شغل و رشد اقتصادی از طریق استخراج اورانیوم، و تقویت نفوذ ژئوپلیتیکی.

سرمایهگذاران مالی

دیدگاه: سرمایهگذاران (صندوقهای پوشش ریسک، سرمایهگذاران نهادی، سرمایهگذاران خرد) به دنبال کسب بازده از نوسانات قیمت اورانیوم و رشد سهام شرکتهای مرتبط هستند.

ریسکها: نوسانات شدید قیمت، ریسکهای سیاسی و نظارتی، ریسکهای عملیاتی شرکتها.

فرصتها: سرمایهگذاری در ETFهای اورانیوم، سهام شرکتهای معدنی، و شرکتهای فعال در حوزه انرژی هستهای.

تحلیل سناریو

سناریوی اول (خوشبینانه): رشد پایدار و حل چالشهای عرضه

پیامدها برای قیمت و عرضه: در این سناریو، مقاومت عمومی در برابر انرژی هستهای کاهش یافته و دولتها در کشورهای غربی به توسعه فعالانهتر انرژی هستهای روی میآورند. سرمایهگذاریهای جدید در اکتشاف و توسعه معادن اورانیوم افزایش مییابد و زنجیرههای تأمین متنوعتر و پایدارتر میشوند. تحولات ژئوپلیتیکی به سمت کاهش تنشها پیش میرود و همکاریهای بینالمللی در تأمین اورانیوم تقویت میشود.

تأثیر بر بازار: در کوتاهمدت، قیمت اورانیوم ممکن است به دلیل افزایش تقاضا و عدم تعادل اولیه در عرضه، همچنان بالا باقی بماند (در محدوده 120-100 دلار در هر پوند). اما در میانمدت، با ورود تولیدات جدید به بازار، افزایش عرضه میتواند به تثبیت یا حتی کاهش اندک قیمتها (به محدوده 90-80 دلار در هر پوند) منجر شود و بازار به تعادل پایدارتری دست یابد. این سناریو برای مصرفکنندگان نهایی مطلوب است.

سناریوی دوم (بدبینانه): تشدید بحران عرضه و تنشهای ژئوپلیتیکی

پیامدها برای قیمت و عرضه: در این سناریو، تنشهای ژئوپلیتیکی بین «کرههای کنترل» اورانیوم (به ویژه بین غرب و روسیه/چین) تشدید میشود. کشورهایی مانند قزاقستان و نیجر با بیثباتی سیاسی عمیقتری مواجه میشوند که منجر به اختلالات عمده در تولید و صادرات اورانیوم میشود. ناسیونالیسم منابع به اوج خود میرسد و محدودیتهای صادراتی گستردهای اعمال میشود. سرمایهگذاری در معادن جدید به دلیل ریسکهای بالا کاهش مییابد.

تأثیر بر بازار: این سناریو منجر به شوکهای شدید عرضه و افزایش سرسامآور قیمتها میشود. قیمت اورانیوم میتواند به سرعت از 120 دلار در هر پوند فراتر رفته و به 200-150 دلار یا حتی بالاتر برسد. شرکتهای برق هستهای با بحران تأمین سوخت و افزایش شدید هزینهها مواجه میشوند. این وضعیت میتواند به کند شدن یا لغو برنامههای توسعه انرژی هستهای در برخی مناطق منجر شود، زیرا امنیت تأمین به خطر میافتد.

سناریوی سوم (ادامه وضع موجود): رشد تقاضا با چالشهای مزمن عرضه

پیامدها برای قیمت و عرضه: در این سناریو، وضعیت فعلی بازار با کسری عرضه ادامه پیدا میکند. تقاضا برای اورانیوم به تدریج افزایش مییابد، اما چالشهای مربوط به مقاومت عمومی، کندی در صدور مجوزهای معدنی جدید و سرمایهگذاری ناکافی در اکتشاف، مانع از افزایش متناسب عرضه میشود. تنشهای ژئوپلیتیکی در سطح فعلی یا با نوسانات جزئی ادامه مییابد و ملیگرایی منابع به عنوان یک عامل مداوم باقی میماند.

تأثیر بر بازار: قیمت اورانیوم در میانمدت به دلیل عدم تعادل مداوم بین عرضه و تقاضا، در سطح بالا (حدود 110-90 دلار در هر پوند) باقی میماند و ممکن است با نوسانات کوتاهمدت روبرو شود. این سناریو فرصتهایی را برای شرکتهای معدنی موجود فراهم میکند تا با قیمتهای جذابتر به فروش برسند، اما ریسکهایی را برای مصرفکنندگان ایجاد میکند که ممکن است با افزایش هزینهها و عدم اطمینان در تأمین مواجه شوند.

ریسکها و فرصتها برای سرمایهگذاران

فرصتها: سرمایهگذاری در سهام شرکتهای معدنی اورانیوم که از موقعیت تولید قوی برخوردارند، میتواند سودآور باشد. صندوقهای قابل معامله در بورس (ETFs) با تمرکز بر اورانیوم نیز میتوانند گزینه جذابی باشند.

ریسکها: ریسکهای ژئوپلیتیکی، نوسانات قیمت، و کندی در توسعه معادن جدید میتوانند بر بازده سرمایهگذاری تأثیر بگذارند. سرمایهگذاران باید به دقت وضعیت تولیدکنندگان اصلی و سیاستهای دولتها را رصد کنند.

جمعبندی

بازار اورانیوم در یک نقطه عطف استراتژیک قرار دارد. نیاز فزاینده به انرژی پاک برای مقابله با تغییرات اقلیمی، تقاضا برای اورانیوم را به شدت افزایش داده است. با این حال، عرضه با چالشهای عمدهای روبروست که شامل تمرکز منابع در دست چند کشور، مقاومت عمومی در برابر انرژی هستهای و ریسکهای ژئوپلیتیکی میشود.

قیمتها و عرضه: پیشبینی میشود که قیمت اورانیوم در کوتاهمدت و میانمدت در سطوح بالا باقی بماند و حتی افزایش یابد، مگر اینکه سرمایهگذاریهای قابل توجهی در معادن جدید و افزایش ظرفیت تولید صورت گیرد. کسری عرضه در حال حاضر یک واقعیت است و احتمالاً ادامه خواهد داشت.

ریسکهای ژئوپلیتیکی: تقسیمبندی جهان به «حوزههای کنترل» اورانیوم، تنشهای بینالمللی و ملیگرایی منابع را تشدید میکند. این عوامل میتوانند بر امنیت عرضه و هزینههای تأمین اورانیوم تأثیر منفی بگذارند. بیثباتی در کشورهای تولیدکننده نیز یک عامل ریسک مهم است.

غرب (ائتلاف مایل به همکاری) با ۴۴ درصد ذخایر اورانیوم موقعیتی ممتاز دارد.

روسیه با همراهی قزاقستان ۲۶ درصد ذخایر را کنترل میکند که میتواند ابزار فشار ژئوپلیتیک باشد.

چین ذخایر محدودی دارد اما بهشدت در مسیر بینالمللیسازی زنجیره تأمین حرکت میکند.

کشورهای آفریقایی به میدان رقابت قدرتها تبدیل خواهند شد.

توصیههای کلیدی

برای سرمایهگذاران

موقعیتهای بلندمدت: با توجه به روندهای جهانی کربنزدایی و رشد انرژی هستهای، اورانیوم یک کالای استراتژیک با پتانسیل رشد بلندمدت است. سرمایهگذاری در سهام شرکتهای معدنی اورانیوم با ذخایر اثبات شده و عملیات پایدار، یا ETFهای مرتبط، توصیه میشود.

تنوعبخشی: پرتفوی سرمایهگذاری خود را در بخش اورانیوم متنوع کنید تا ریسکهای متمرکز بر یک منطقه یا شرکت خاص را کاهش دهید.

رصد ریسکهای ژئوپلیتیکی: به دقت تحولات سیاسی در کشورهای تولیدکننده کلیدی و روابط بینالمللی را رصد کنید، زیرا این عوامل میتوانند تأثیر فوری بر قیمتها داشته باشند.

برای مصرفکنندگان صنعتی

تضمین عرضه بلندمدت: قراردادهای بلندمدت با تولیدکنندگان اورانیوم را برای تضمین امنیت عرضه و تثبیت هزینهها در نظر بگیرید.

تنوعبخشی به منابع: به جای اتکا به یک یا دو منبع، زنجیره تأمین اورانیوم خود را متنوع کنید تا در برابر اختلالات منطقهای مقاومتر باشید.

حمایت از اکتشافات و توسعه: سرمایهگذاری یا حمایت از پروژههای جدید اکتشاف و توسعه معادن اورانیوم میتواند به پایداری عرضه جهانی در بلندمدت کمک کند.

مدیریت ریسک: استراتژیهای مدیریت ریسک (مانند پوشش ریسک قیمتی) را برای محافظت در برابر نوسانات شدید قیمت اورانیوم به کار بگیرید.

در نهایت، بازار اورانیوم در حال گذار از یک دوره رکود به یک دوره رشد و اهمیت استراتژیک است. درک دقیق پویاییهای عرضه و تقاضا، همراه با تحلیل عمیق ریسکهای ژئوپلیتیکی و فرصتهای سرمایهگذاری، برای تمامی فعالان این بازار حیاتی خواهد بود.

و در نهایت

۱. سرمایهگذاران بورسی و صنعتی باید ریسکهای ژئوپلیتیک در اورانیوم را جدی بگیرند؛ بهویژه در آفریقا که بیثباتی سیاسی میتواند عرضه را مختل کند.

2. صنایع مصرفکننده بزرگ مانند خودروسازان برقی و شرکتهای انرژی باید استراتژی تنوعبخشی به منابع واردات اورانیوم و سوخت هستهای را دنبال کنند.

3. برای سرمایهگذاران بلندمدت، سرمایهگذاری در پروژههای استرالیا و کانادا امنترین گزینه است.

4. در سناریوی خوشبینانه، پذیرش گستردهتر انرژی هستهای و کاهش مقاومت اجتماعی میتواند به ثبات عرضه و رشد قیمت متعادل منجر شود.

5. در سناریوی بدبینانه، تشدید تنشهای ژئوپلیتیک روسیه و چین، بهویژه در آفریقا، میتواند باعث افزایش شدید قیمت اورانیوم و اختلال در عرضه شود.

6. در سناریوی ادامه وضع موجود، غرب همچنان برتری نسبی خواهد داشت اما رقابت چین و روسیه در آفریقا تعادل جدیدی در بازار ایجاد خواهد کرد.