معاملهگران نقره در بحبوحه فشار تاریخی بر بازار، شمشها را به لندن سرازیر میکنند

بازار نقره لندن در اثر یک فشار فروش استقراضی عظیم دچار آشفتگی شده و قیمتها را برای دومین بار در تاریخ به بالای ۵۰ دلار در هر اونس رسانده است. این رویداد یادآور تلاش برادران میلیاردر بدنام Hunt برای به انحصار درآوردن بازار در سال ۱۹۸۰ است.

قیمتهای معیار در لندن به سطوحی تقریباً بیسابقه نسبت به نیویورک افزایش یافتهاند. معاملهگران بازاری را توصیف میکنند که در آن نقدینگی تقریباً به طور کامل از بین رفته و هر کسی که دارای موقعیت فروش در بازار نقدی است، برای تأمین فلز با مشکل مواجه شده و مجبور است برای انتقال موقعیتهای خود به تاریخی دیگر، هزینههای استقراض فلجکنندهای بپردازد.

این فشار به قدری شدید شده که برخی معاملهگران برای کسب سود از صرفهای عظیم در لندن، شمشهای حجیم نقره را با رزرو کردن جایگاه در بخش بار پروازهای بیناقیانوسی به این شهر منتقل میکنند؛ روش حملونقلی گرانقیمت که معمولاً برای طلای باارزشتر استفاده میشود.

معاملهگران و تحلیلگران میگویند معادل امروزی از برادران هانت که تلاش کنند بازار را به انحصار درآورند وجود ندارد و در عوض به ترکیبی از عوامل اشاره میکنند که باعث افزایش سرسامآور قیمتها شده است. اما هرجومرج دو روز گذشته شباهتهای زیادی با فشار فروش استقراضی سال ۱۹۸۰ دارد و از برخی جهات حتی شدیدتر است.

Anant Jatia، مدیر ارشد سرمایهگذاری در صندوق پوشش ریسک کالایی Greenland Investment Management، میگوید: من هرگز چیزی شبیه به این ندیدهام. آنچه در بازار نقره شاهد هستیم، کاملاً بیسابقه است. در حال حاضر هیچ نقدینگی در دسترس نیست.

بیش از یک قرن است که لندن قلب بازارهای فلزات گرانبها بوده و قیمتهای معیار جهانی توسط گروه کوچکی از بانکها که شمشهای طلا و نقره نگهداری شده در یکی از چند خزانه اطراف شهر را معامله میکنند، تعیین میشود. در پایان هر روز، زمانی که موقعیتها تسویه میشوند، کامیونهای امنیتی بین خزانهها تردد میکنند تا شمشها را برای تسویه معاملات تحویل دهند.

موج اخیر افزایش قیمت تا حد زیادی ناشی از هجوم سرمایهگذاری به طلا و نقره بوده که به دلیل ترس از افزایش سطح بدهی در غرب و کاهش ارزش ارزها تشدید شده است؛ حرکتی که در بحبوحه بنبست بودجه و تعطیلی دولت آمریکا شتاب گرفته است.

اما این فشار همچنین منعکسکننده دینامیکهای خاص بازار نقره است؛ فعالان بازار به جهش ناگهانی تقاضا از سوی هند در هفتههای اخیر، همراه با کاهش عرضه شمشهای قابل معامله و نگرانی از اینکه این فلز ممکن است مشمول تعرفههای آمریکا شود، اشاره میکنند.

بازار نقره برای تأمین نقدینگی به صدها میلیون اونس نقره نگهداری شده در خزانههای لندن متکی است. این ذخایر در سالهای اخیر به طور پیوسته کاهش یافته است: ابتدا به دلیل کسریهای مداوم، زیرا تولید معادن نتوانسته با تقاضای سرمایهگذاران و کاربردهای صنعتی مانند پنلهای خورشیدی همگام شود؛ و سپس، امسال، با هجوم برای ارسال فلز به آمریکا در بحبوحه ترس از تعرفهها.

در نتیجه، موجودی نقره در لندن از اواسط سال ۲۰۲۱ یکسوم کاهش یافته است. با این حال، بخش بزرگی از آن توسط صندوقهای قابل معامله در بورس نگهداری میشود. محاسبات بلومبرگ نشان میدهد که شناور آزاد باقیمانده از فلز موجود برای تأمین نقدینگی بازار لندن، که عمدتاً توسط بانکهای بزرگ نگهداری میشود، به تنها ۲۰۰ میلیون اونس کاهش یافته که ۷۵ درصد کمتر از اوج بیش از ۸۵۰ میلیون اونسی در اواسط سال ۲۰۱۹ است.

جهش در خرید سرمایهگذاران در این ماه با افزایش ناگهانی تقاضا از سوی هند همزمان شد. به گفته Daniel Ghali ازTD Securities، خریداران هندی پیش از این نقره را از هنگکنگ تأمین میکردند، اما در طول تعطیلات هفته طلایی خریدهای خود را تغییر دادند. یک صندوق قابل معامله در بورس هندی حتی روز پنجشنبه سرمایهگذاریهای جدید را به دلیل کمبود داخلی فلز متوقف کرد.

انجمن بازار شمش لندن، گروهی که نماینده بانکها، پالایشگاهها و شرکتهای لجستیکی فعال در بازار لندن است، در بیانیهای اعلام کرد که از فشار در بازار نقره آگاه است و فعالانه وضعیت را زیر نظر دارد.

شکستن رکوردها

قیمتها در دو روز گذشته رکوردهای متعددی را شکستهاند.

حراج نقره در لندن، رویداد روزانه تعیین قیمت که از سال ۱۸۹۷ برگزار میشود، روز جمعه برای اولین بار در تاریخ بالای ۵۰ دلار معامله شد. قیمتهای نقدی در لندن تا ۳ دلار بالاتر از قیمتهای آتی در نیویورک افزایش یافت؛ سطحی که پیش از این تنها در بحبوحه فشار برادران هانت مشاهده شده بود. هزینه استقراض شبانه نقره در لندن به بیش از ۱۰۰ درصد به صورت سالانه افزایش یافت که حداقل یک کهنهکار بازار معتقد است از هر آنچه در فشار سال ۱۹۸۰ دیده شده، بالاتر است.

در نشانهای دیگر از استرس در بازار، اختلاف قیمت خرید و فروش برای نقره لندن از سطح معمول خود یعنی حدود ۳ سنت در هر اونس به بیش از ۲۰ سنت در هر اونس افزایش یافت.

Robert Gottlieb، معاملهگر سابق فلزات گرانبها و مدیرعامل درJPMorgan Chase & Co، گفت: بانکها نمیخواهند به یکدیگر قیمت دهند، بنابراین قیمتها بسیار باز میشوند. این امر باعث ایجاد این عدم نقدینگی شدید شده است.

شمشها در هواپیماها

در سال ۱۹۸۰، انحصار بازار با مداخله بورسها شکسته شد. ابتدا بورس کالای نیویورک (Comex) و سپس هیئت تجاری شیکاگو، جایی که بالاترین قیمت ثبتشده نقره یعنی ۵۲.۵۰ دلار در هر اونس در ۲۱ ژانویه ۱۹۸۰ به ثبت رسید، قوانینی را اعمال کردند که معاملهگران را از گرفتن موقعیتهای جدید منع کرده و تنها به آنها اجازه نقد کردن موقعیتهایشان را میداد.

در بازار نقره امروز، چنین راهحل آسانی وجود ندارد. در عوض، این فشار احتمالاً با در دسترس قرار گرفتن نقره بیشتر در بازار لندن حل خواهد شد، یا به این دلیل که سرمایهگذاران صندوقهای قابل معامله در بورس یا سایر دارندگان، فلز خود را بفروشند، یا به این دلیل که معاملهگران بتوانند شمشها را از سایر نقاط جهان به مقادیر کافی به لندن منتقل کنند تا این فشار کاهش یابد.

نشانههایی وجود دارد که این اتفاق در حال رخ دادن است.

یک مدیر اجرایی در یک شرکت لجستیکی گفت که در هفته گذشته تماسهای فوری فزایندهای از سوی مشتریانی دریافت کرده که به دنبال خارج کردن نقره از خزانههای مرتبط با Comex نیویورک و انتقال آن به لندن بودهاند. او تخمین زد که معاملهگران در حال حاضر به دنبال انتقال حدود ۱۵ تا ۳۰ میلیون اونس نقره از نیویورک به لندن هستند. روز جمعه، Comex بزرگترین خروج یکروزه نقره خود را در بیش از چهار سال گذشته به ثبت رساند.

دیگران معتقدند که نقره از چین نیز شروع به خروج خواهد کرد، جایی که قیمتها در روزهای اخیر با تخفیف نسبت به لندن معامله شدهاند، اگرچه حجم ممکن است به دلیل فشار در خود چین محدود باشد.

Joseph Stefans، رئیس بخش معاملات درMKS Pamp SA، یکی از بزرگترین پالایشگاههای فلزات گرانبهای جهان، گفت: یک حرکت طبیعی برای بازگشت مواد به لندن وجود خواهد داشت و امیدواریم شرایط عادی شود. این فقط مسئله بسیج کردن موجودیهایی است که در نقاط دیگر جهان قرار دارند و انتقال آنها به لندن است.

با این حال، برخی معاملهگران از صادرات نقره از نیویورک اکراه دارند. لجستیک پیچیده است، به خصوص در بحبوحه ترس از اینکه تعطیلی دولت ممکن است فرآیندهای گمرکی را کند نماید، و فشار در لندن به این معنی است که حتی یک روز تأخیر میتواند به طرز وحشتناکی گران تمام شود. و هنوز نگرانیهایی وجود دارد که ترامپ ممکن است در پایان تحقیقات موسوم به "بخش ۲۳۲" در مورد مواد معدنی حیاتی که شامل نقره نیز میشود، تعرفههای وارداتی بر نقره اعمال کند.

Amy Gower، استراتژیست درMorgan Stanley، گفت: اگر تعرفهای بر نقره وضع نشود، این میتواند تقاضا برای فلز در آمریکا را کاهش داده و بخشی از فشار در لندن را برطرف کند. قیمتهای بالا اغلب میتوانند این مشکلات را در کوتاهمدت حل کنند.

گزارش حاضر شامل چهار نمودار کلیدی است که به درک ابعاد بحران نقدینگی در بازار نقره لندن کمک شایانی میکنند.

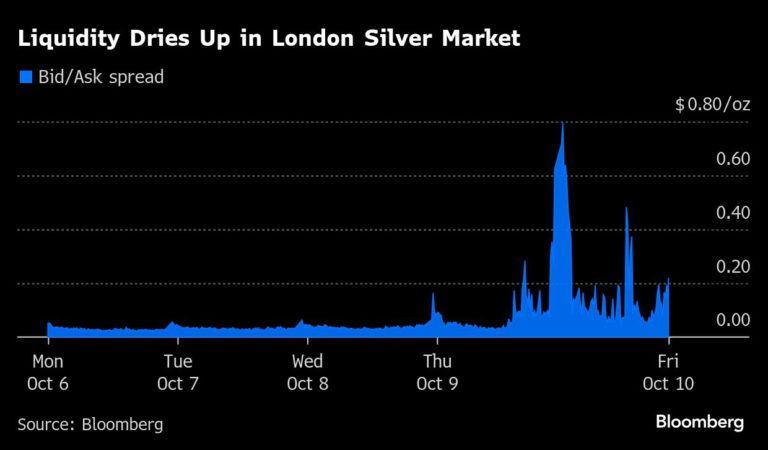

نمودار کاهش نقدینگی در بازار نقره لندن

این نمودار، اختلاف قیمت خرید و فروش را در بازه زمانی ۶ تا ۱۰ اکتبر نشان میدهد. در روزهای عادی (دوشنبه تا چهارشنبه)، این اختلاف بسیار ناچیز و در حد چند سنت است که نشاندهنده نقدینگی بالا و سهولت در معامله است. اما از روز پنجشنبه، این اختلاف به شدت افزایش یافته و در نقاطی به بیش از ۷۰ سنت در هر اونس میرسد. این انفجار در اسپرد، نشاندهنده فروپاشی کامل نقدینگی است؛ وضعیتی که در آن بازارسازان به دلیل ریسک بالا، از ارائه قیمتهای رقابتی خودداری میکنند و معاملهگران برای یافتن طرف معامله با مشکل جدی روبرو هستند.

نمودار کاهش موجودی نقره در لندن

این نمودار روند موجودی کل نقره در خزانههای لندن (خط سفید) و موجودی «شناور آزاد» یا قابل معامله (خط آبی) را از سال ۲۰۱۸ تا ۲۰۲۵ نشان میدهد. خط سفید، کاهش تدریجی اما مداوم کل ذخایر را به تصویر میکشد. اما خط آبی که موجودی در دسترس برای تسویه معاملات روزانه را نمایندگی میکند (پس از کسر موجودی صندوقهایETF)، سقوطی بسیار شدیدتر را تجربه کرده است. این نمودار به وضوح نشان میدهد که پایه نقدینگی فیزیکی بازار لندن به شدت تضعیف شده و از بیش از ۸۵۰ میلیون اونس در سال ۲۰۱۹ به تنها ۲۰۰ میلیون اونس رسیده است. این کاهش شدید، بازار را در برابر شوکهای تقاضا آسیبپذیر کرده است.

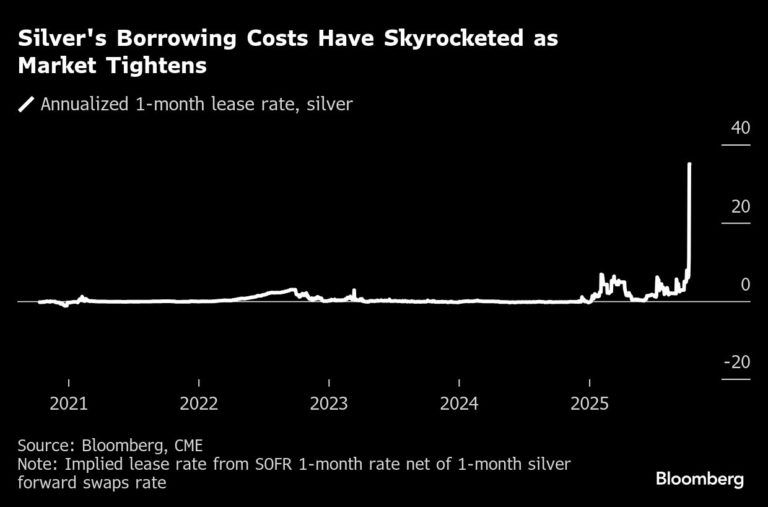

نمودار جهش هزینههای استقراض نقره

این نمودار، نرخ اجاره یکماهه نقره را از سال ۲۰۲۱ نشان میدهد. این نرخ که هزینه استقراض نقره فیزیکی را منعکس میکند، برای سالها نزدیک به صفر یا منفی بوده است. اما در روزهای اخیر، این نرخ به صورت عمودی به بیش از ۳۰ درصد جهش کرده است. این افزایش انفجاری نشاندهنده کمبود شدید فلز فیزیکی برای وام دادن است. معاملهگرانی که موقعیت فروش دارند و نمیتوانند فلز فیزیکی برای تحویل پیدا کنند، مجبور به پرداخت این هزینههای گزاف برای تمدید موقعیت خود هستند که این خود به فشار بر بازار میافزاید.

نمودار معامله قراردادهای آتی نیویورک با تخفیف شدید نسبت به قیمت نقدی لندن

این نمودار، اختلاف قیمت بین قراردادهای آتی Comex نیویورک و قیمت نقدی لندن را از سال ۲۰۰۵ نشان میدهد. به طور تاریخی، این دو قیمت بسیار نزدیک به هم حرکت میکنند. اما در روزهای اخیر، قیمت لندن تا ۳ دلار در هر اونس بالاتر از نیویورک معامله شده است. این اختلاف قیمت بیسابقه (آربیتراژ)، نشاندهنده یک گسست ساختاری بین دو بازار اصلی نقره در جهان است. این وضعیت به معاملهگران انگیزه میدهد تا نقره فیزیکی را از نیویورک به لندن منتقل کنند، اما همانطور که در گزارش ذکر شد، موانع لجستیکی و سیاسی این فرآیند را دشوار کرده است.

تحلیل و جمعبندی

بازار نقره لندن با یک بحران نقدینگی حاد مواجه است که قیمت نقدی را به بالای ۵۰ دلار رسانده و اختلاف قیمت بیسابقهای با بازار نیویورک ایجاد کرده است. این پدیده ناشی از کاهش شدید موجودیهای فیزیکی قابل معامله، جهش ناگهانی تقاضا از سوی هند و هجوم سرمایهگذاران به فلزات گرانبها به دلیل نگرانیهای کلان اقتصادی است. ریسکهای ژئوپلیتیک، به ویژه احتمال وضع تعرفههای وارداتی توسط آمریکا، موانع لجستیکی را تشدید کرده و از عادی شدن سریع بازار جلوگیری میکند. نقدینگی تقریباً از بین رفته، هزینههای استقراض سر به فلک کشیده و نوسانات به شدت بالاست. این شرایط فرصتهای آربیتراژ پرریسکی ایجاد کرده اما برای معاملهگران دارای موقعیت فروش، تهدیدی جدی محسوب میشود.

تحلیل کمّی

بحران فعلی بازار نقره لندن را میتوان از طریق چند شاخص کلیدی کمّی درک کرد:

قیمت و پرمیوم: رسیدن قیمت به بالای ۵۰ دلار در هر اونس و ایجاد پرمیوم ۳ دلاری بازار نقدی لندن نسبت به آتی نیویورک، نشاندهنده تقاضای شدید برای تحویل فوری فیزیکی است که بازار قادر به پاسخگویی به آن نیست.

هزینه استقراض: جهش نرخ اجاره یکماهه به بیش از ۱۰۰ درصد (به صورت سالانه)، هزینه فلجکننده نگهداری موقعیتهای فروش را نشان میدهد و فروشندگان استقراضی را تحت فشار شدید برای خرید و تحویل فیزیکی قرار میدهد.

نقدینگی: افزایش اختلاف قیمت خرید و فروش از ۳ سنت به بیش از ۲۰ سنت، گواهی بر نبود عمق در بازار است. این وضعیت معاملات بزرگ را تقریباً غیرممکن و بسیار پرهزینه میسازد.

موجودی فیزیکی: عامل اصلی این بحران، کاهش موجودی «شناور آزاد» در خزانههای لندن به تنها ۲۰۰ میلیون اونس است که نسبت به اوج سال ۲۰۱۹، ۷۵ درصد کاهش داشته است. این حجم از موجودی برای پشتیبانی از حجم معاملات روزانه بازار جهانی کافی نیست و آسیبپذیری ساختاری بازار را آشکار کرده است.

تحلیل کیفی و ژئوپلیتیک

عوامل کیفی و ژئوپلیتیک نقش مهمی در تشدید این بحران ایفا کردهاند:

ملیگرایی منابع: تهدید به وضع تعرفه بر واردات نقره توسط دولت آمریکا در قالب تحقیقات «بخش ۲۳۲» یک نمونه بارز از سیاستهای حمایتگرایانه است. این اقدام بالقوه، جریان طبیعی فلز از خزانههای نیویورک به لندن را مختل کرده است. معاملهگران از ترس اینکه صادرات نقره از آمریکا ممکن است با تعرفه برای واردات مجدد مواجه شود، در انتقال موجودی خود تردید دارند. این عدم قطعیت سیاسی، یک مانع جدی برای مکانیزم آربیتراژی است که باید به طور طبیعی بازار را متعادل کند.

عوامل کلان اقتصادی: بنبست بودجه و تعطیلی دولت آمریکا، همراه با نگرانیهای گستردهتر در مورد سطح بدهی کشورهای غربی و کاهش ارزش ارزها، تقاضای سرمایهگذاری برای فلزات گرانبها به عنوان دارایی امن را تقویت کرده است. این تقاضای سرمایهگذاری، فشار مضاعفی بر بازاری که از قبل با کمبود عرضه فیزیکی مواجه بود، وارد کرده است.

شوک تقاضای منطقهای: افزایش ناگهانی تقاضا از سوی خریداران هندی، آن هم در زمانی که موجودیها در پایینترین سطح خود قرار داشتند، به عنوان یک کاتالیزور عمل کرد و بحران را شعلهور ساخت. این نشان میدهد که بازارهای جهانی کالاها تا چه حد به تغییرات ناگهانی در مراکز تقاضای کلیدی مانند هند حساس هستند.

تحلیل سناریو

سناریوی خوشبینانه (حل سریع بحران): دولت آمریکا اعلام میکند که تعرفهای بر نقره وضع نخواهد شد. این خبر، همراه با جذابیت آربیتراژ ۳ دلاری، باعث هجوم سریع ۱۵ تا ۳۰ میلیون اونس نقره (و شاید بیشتر) از نیویورک و چین به لندن میشود. موجودیها افزایش یافته، نقدینگی به بازار بازمیگردد، هزینههای استقراض سقوط میکند و قیمتها از اوج ۵۰ دلاری خود عقبنشینی کرده و به سطح قیمتهای آتی نیویورک نزدیک میشوند.

سناریوی بدبینانه (تشدید بحران): آمریکا تعرفههای سنگینی بر نقره اعمال میکند و تعطیلی دولت، فرآیندهای گمرکی را مختل میسازد. جریان فلز به لندن متوقف میشود. فشار بر فروشندگان استقراضی به حدی میرسد که منجر به نکول یک یا چند بازیگر بزرگ بازار میشود. این امر میتواند یک بحران اعتباری در بازار فلزات گرانبها ایجاد کند و بورسها را مجبور به مداخله و اعمال قوانینی مشابه سال ۱۹۸۰ (مانند توقف باز کردن موقعیتهای جدید) کند. قیمتها میتوانند در کوتاهمدت جهشهای غیرقابل پیشبینی بیشتری را تجربه کنند.

سناریوی ادامه وضع موجود (فرسایشی): موانع لجستیکی و سیاسی به قوت خود باقی میمانند اما به تدریج و با هزینههای بالا، مقادیر محدودی نقره به لندن منتقل میشود. قیمتها برای چند هفته یا حتی چند ماه در سطوح بالا و با نوسانات شدید باقی میمانند. پرمیوم لندن به تدریج کاهش مییابد اما به طور کامل از بین نمیرود. این سناریو برای معاملهگرانی که به فلز فیزیکی دسترسی دارند فرصتهای سودآوری ایجاد میکند، اما برای مصرفکنندگان صنعتی و سرمایهگذاران، دورهای از عدم قطعیت و ریسک بالا را به همراه خواهد داشت.

ذینفعان

معاملهگران دارای موقعیت فروش: در بحرانیترین وضعیت قرار دارند. آنها با زیانهای سنگین روی کاغذ و هزینههای استقراض فلجکننده مواجهاند و برای جلوگیری از ورشکستگی باید هرچه سریعتر فلز فیزیکی برای تحویل پیدا کنند.

دارندگان فلز فیزیکی و موقعیت خرید: بزرگترین برندگان این بحران هستند. آنها نه تنها از افزایش قیمت سود میبرند، بلکه میتوانند با وام دادن فلز خود با نرخهای بهره بسیار بالا، سود مضاعفی کسب کنند.

مصرفکنندگان صنعتی (مانند صنایع خورشیدی و الکترونیک): با افزایش شدید هزینههای مواد اولیه و ریسک اختلال در زنجیره تأمین مواجه هستند. آنها ممکن است مجبور به کاهش تولید یا انتقال این هزینهها به مصرفکننده نهایی شوند.

بورسها و نهادهای ناظر(LME, Comex): با ریسک سیستمی مواجه هستند. فروپاشی نقدینگی و احتمال نکول فعالان بازار، اعتبار و کارایی این بازارها را زیر سؤال میبرد. آنها تحت فشار قرار دارند تا با نظارت دقیق و در صورت لزوم، مداخله، ثبات بازار را حفظ کنند.

سرمایهگذاران (از جمله دارندگانETF): ارزش دارایی آنها افزایش یافته است، اما بحران نقدینگی فیزیکی میتواند توانایی صندوقهای ETF برای تأمین شمشهای جدید و انطباق دقیق با قیمت نقدی را با چالش مواجه کند.

جمعبندی

بازار نقره لندن در حال تجربه یک بحران ساختاری است که ریشه در عدم توازن بلندمدت بین عرضه و تقاضای فیزیکی دارد و توسط عوامل کلان اقتصادی و ژئوپلیتیک تشدید شده است. این رویداد صرفاً یک نوسان کوتاهمدت نیست، بلکه زنگ خطری برای آسیبپذیری زیرساختهای بازار کالاهای جهانی در برابر شوکهاست.

توصیهها

برای سرمایهگذاران

احتیاط شدید: بازار به شدت بیثبات و غیرقابل پیشبینی است. ورود به معاملات سفتهبازانه در شرایط فعلی ریسک بسیار بالایی دارد.

تمرکز بر فیزیکی: سرمایهگذارانی که به دنبال پناه بردن به نقره به عنوان دارایی امن هستند، باید اولویت را به مالکیت فیزیکی یا صندوقهای ETF که پشتوانه فیزیکی قوی و معتبری دارند، بدهند.

پایش ریسکهای سیاسی: نتیجه تحقیقات «بخش ۲۳۲» آمریکا تأثیر مستقیمی بر مسیر کوتاهمدت بازار خواهد داشت و باید به دقت رصد شود.

برای مصرفکنندگان صنعتی

تأمین زنجیره عرضه: در کوتاهمدت، تأمین قراردادهای فیزیکی با تأمینکنندگان معتبر باید در اولویت اصلی قرار گیرد، حتی اگر به قیمت پرداخت پرمیوم باشد.

مدیریت ریسک: استفاده از ابزارهای پوشش ریسک ضروری است، اما باید با آگاهی از هزینههای بالای فعلی در بازار آتی انجام شود.

تنوعبخشی به منابع: وابستگی به یک منطقه جغرافیایی خاص برای تأمین نقره ریسک بالایی دارد. بررسی منابع جایگزین در بلندمدت یک استراتژی هوشمندانه خواهد بود.

سلب مسئولیت: تحلیلها و دادههای ارائهشده در این گزارش صرفاً جنبه اطلاعرسانی و آموزشی دارند و نباید بهعنوان توصیه مالی، سرمایهگذاری یا تجاری تلقی شوند. بازارهای مالی و کامودیتی ذاتاً پرریسک و نوسانیاند و تصمیمگیری در این حوزهها نیازمند بررسی مستقل و مشاوره حرفهای است. تهیهکنندگان این گزارش هیچگونه مسئولیتی در قبال نتایج یا زیانهای احتمالی ناشی از اتکا به تحلیلهای درجشده بر عهده نمیگیرند.