پیشنهاد خرید سهام شرکتهای مواد معدنی حیاتی استرالیا توسط ایالات متحده

به گفته مدیران اجرایی که اخیراً از واشنگتن بازگشتهاند، دولت ایالات متحده پیشنهاد خرید سهام در شرکتهای مواد معدنی حیاتی استرالیا را به عنوان بخشی از یک بسته تأمین مالی برای گسترش عرضه و کاهش وابستگی خود به چین ارائه کرده است.

این اقدام بخشی از طرحی برای ایجاد زنجیرههای تأمین مواد معدنی جایگزین است، پس از آنکه چین، تولیدکننده غالب اکثر مواد معدنی حیاتی، در واکنش به تعرفههای ایالات متحده، صادرات عناصر نادر خاکی و آهنرباهای دائمی مرتبط با آن را محدود کرد، که این امر خودروسازان آمریکایی و اروپایی را تحت تأثیر قرار داد.

مواد معدنی حیاتی شامل لیتیوم، کبالت و عناصر نادر خاکی است که برای فناوریهای مورد استفاده در بخشهای مختلف از جمله انرژی پاک، نیمهرساناها و تسلیحات ضروری هستند.

Andrew Worland، مدیرعامل شرکت International Graphite که در حال ساخت یک معدن و کارخانه فرآوری در استرالیای غربی است، به رویترز گفت: مقامات دولت ایالات متحده به شرکتها میگفتند، شما با یک پیشنهاد به ما مراجعه کنید و ما آن را ارزیابی کرده و تلاش خواهیم کرد تا از طریق کانالها و برنامههای مختلف تأمین مالی که در دسترس داریم، آن را به نتیجه برسانیم.

Worland بخشی از یک هیئت استرالیایی متشکل از ۱۵ شرکت فعال در زمینه مواد معدنی حیاتی بود که ماه گذشته برای دیدار با مقامات ارشد دولت به واشنگتن و نیویورک سفر کردند.

Worland افزود، مقاماتی که آنها ملاقات کردند شامل David Copley، مدیر اجرایی سابق معدن که ریاست دفتری در شورای امنیت ملی ایالات متحده با تمرکز بر تقویت زنجیرههای تأمین را بر عهده دارد، و Joshua Kroon، معاون دستیار وزیر در امور مواد معدنی و فلزات حیاتی در اداره تجارت بینالملل، بودند.

Worland گفت مسیرهای تأمین مالی میتواند شامل بدهی سنتی، مدلهای بدهی و سهام که تأمین مالی بدهی با یک محرک سهام خواهد بود، و همچنین قراردادهای پیشخرید باشد، که در آن ایالات متحده به طور بالقوه میتواند برای تأمین عرضه جهت افزودن به ذخایر دفاعی، پیشپرداخت انجام دهد. وی افزود که تمرکز بر آمادهسازی پروژهها برای سال ۲۰۲۷ است.

دولت ایالات متحده پیش از این نیز سهام شرکتهای مواد معدنی حیاتی ثبتشده در بورس آمریکا را خریداری کرده است.

روز سهشنبه، رویترز گزارش داد که وزارت انرژی ایالات متحده ۵ درصد سهام شرکت Lithium Americasو ۵ درصد سهام دیگر در سرمایهگذاری مشترک معدن لیتیوم Thacker Pass این شرکت با جنرال موتورز را خریداری خواهد کرد.

دولت ایالات متحده این سهام در شرکت Lithium Americas را از طریق وارانتهای بدون هزینه به دست خواهد آورد که تازهترین سرمایهگذاری دولت ترامپ در بخش خصوصی پس از خریدهای اخیر بخشهایی از Intel و MP Materials برای تقویت صنایعی است که برای امنیت ملی ایالات متحده حیاتی تلقی میشوند.

رویترز همچنین روز سهشنبه گزارش داد که استرالیا مایل است سهام ذخایر استراتژیک جدید خود از مواد معدنی حیاتی را به متحدانی از جمله بریتانیا بفروشد تا وابستگی آنها به چین را کاهش دهد.

انتظار میرود این ذخایر یک اهرم چانهزنی برای نخستوزیر Anthony Albanese در دیدار با ترامپ در واشنگتن در تاریخ ۲۰ اکتبر باشد. دولت ترامپ در حال بازبینی پیمان دفاعی استرالیا، بریتانیا و ایالات متحده (AUKUS) است که شامل طرحی چند میلیارد دلاری برای تجهیز استرالیا به زیردریاییهای تهاجمی هستهای جهت مقابله با چین در منطقه هند-آرام (Indo-Pacific) میشود.

Andrew Tong، مدیرعامل شرکت Cobalt Blue که او نیز بخشی از این هیئت بود، گفت: پیام اصلی این است که دولت ایالات متحده آماده تجارت است و آنها از هر ابزار مالی که بر اساس هر مورد مناسب باشد، استفاده خواهند کرد.

او گفت که «Cobalt Blue» به دنبال تأمین مالی برای معدن کبالت خود در استرالیا و یک پالایشگاه کبالت در استرالیای غربی است که به دنبال ادغام آن در زنجیره تأمین ایالات متحده است.

تأمین مالی برای پروژههای مواد معدنی حیاتی دشوار بوده است زیرا بازارهای محصولات آنها کوچک و قیمتها میتوانند نوسانی باشند، که این امر ارزشگذاری را دشوار و سرمایهگذاریها را پرریسک میکند.

اما حمایت دولت، از جمله نقش بالقوه ایالات متحده، ریسک پروژهها را کاهش داده و علاقه سرمایهگذاران را برانگیخته است.

تحلیل و جمع بندی

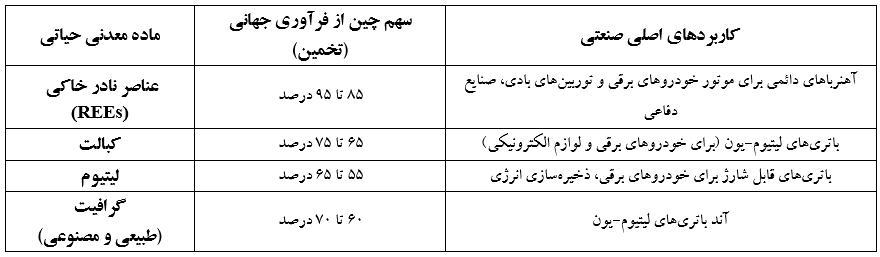

جدول زیر بر اساس دادههای موجود از منابع معتبر بازار (مانند گزارشهای آژانس بینالمللی انرژی و سازمان زمینشناسی آمریکا) تهیه شده تا سلطه چین بر زنجیره تأمین مواد معدنی حیاتی را که محرک اصلی سیاستهای ایالات متحده در این گزارش است، به تصویر بکشد.

سهم تخمینی چین در فرآوری جهانی مواد معدنی حیاتی کلیدی (۲۰۲۴-۲۰۲۵)

سلطه ساختاری چین: این جدول به وضوح نشان میدهد که وابستگی به چین صرفاً در استخراج مواد معدنی خلاصه نمیشود، بلکه در مرحله حیاتی و ارزشآفرین فرآوری بسیار شدیدتر است. چین با کنترل بیش از دو سوم ظرفیت فرآوری جهانی در کبالت، لیتیوم و گرافیت، و نزدیک به انحصار کامل در عناصر نادر خاکی، یک اهرم فشار استراتژیک قدرتمند در اختیار دارد.

ریشه اقدام آمریکا: پیشنهاد سرمایهگذاری مستقیم دولت آمریکا در شرکتهای استرالیایی، پاسخی مستقیم به این عدم توازن استراتژیک است. هدف، ایجاد ظرفیتهای فرآوری در خارج از چین و در کشورهای متحد مانند استرالیا است تا زنجیره تأمین از معدن تا بازار امنتر شود.

اهمیت استرالیا: استرالیا دارای ذخایر عظیم و استخراجنشده از این مواد است اما ظرفیت فرآوری محدودی دارد. سرمایهگذاری آمریکا میتواند این شکاف را پر کرده و استرالیا را از یک تأمینکننده صرف مواد خام به یک بازیگر کلیدی در تولید محصولات با ارزش افزوده بالاتر تبدیل کند. این موضوع دقیقاً با اهداف شرکتهایی مانند «International Graphite» و «Cobalt Blue» که در گزارش ذکر شدهاند، همخوانی دارد.

تحلیل کمّی

روندهای قیمتی: بازار مواد معدنی حیاتی در سالهای اخیر نوسانات شدیدی را تجربه کرده است. پس از اوجگیری قیمتها در دوره 2022-2021 به دلیل رشد تقاضا از سوی بخش خودروهای برقی، بازار در سالهای 2024-2023 شاهد اصلاح قیمتی قابل توجهی به دلیل مازاد عرضه کوتاهمدت و کندی نسبی تقاضا بود. با این حال، با توجه به تاریخ گزارش (اکتبر ۲۰۲۵)، پیشبینی میشود که بازار در آستانه یک چرخه صعودی جدید قرار گرفته باشد، زیرا تقاضا برای گذار انرژی و برقیسازی حملونقل شتاب بیشتری میگیرد و سرمایهگذاری ناکافی در سالهای قبل، عرضه را محدود کرده است.

عرضه و تقاضا: تقاضا برای لیتیوم، کبالت و عناصر نادر خاکی به طور ساختاری صعودی است. آژانس بینالمللی انرژی (IEA) پیشبینی میکند که تقاضا برای لیتیوم تا سال ۲۰۴۰ میتواند بیش از ۴۰ برابر و برای کبالت و عناصر نادر خاکی بیش از ۲۰ برابر (نسبت به سال ۲۰۲۰) افزایش یابد. در سمت عرضه، پروژههای جدید به دلیل فرآیندهای طولانی اخذ مجوز، ریسکهای فنی و نیاز به سرمایهگذاری عظیم، با تأخیر وارد بازار میشوند. این شکاف ساختاری میان عرضه و تقاضا، زمینه را برای افزایش قیمتها در میانمدت و بلندمدت فراهم میکند.

اثر حمایت دولتی بر اقتصاد پروژه: تأمین مالی دولتی میتواند هزینه سرمایه را برای شرکتهای استرالیایی کاهش دهد. به عنوان مثال، وامهای کمبهره یا خرید سهام توسط دولت آمریکا، نرخ بازده داخلی (IRR) پروژهها را بهبود بخشیده و نقطه سر به سر قیمت کامودیتی را برای سودآوری کاهش میدهد. این امر به شرکتها اجازه میدهد تا در محیطهای قیمتی نوسانی نیز تابآوری بیشتری داشته باشند.

تحلیل کیفی و ژئوپلیتیک

ملیگرایی منابع: اقدام آمریکا نمودی از یک «ملیگرایی منابع استراتژیک» در سطح متحدان است. در حالی که چین از تسلط خود بر بازار برای اهداف ژئوپلیتیک استفاده میکند، ایالات متحده نیز در حال ایجاد یک بلوک تجاری-امنیتی برای کنترل منابع حیاتی است. این روند تنها به آمریکا و چین محدود نیست. کشورهایی مانند شیلی (با افزایش حقوق دولتی معادن لیتیوم)، اندونزی (با ممنوعیت صادرات سنگ نیکل) و مکزیک (با ملیسازی صنعت لیتیوم) همگی در حال تشدید کنترل دولتی بر منابع خود هستند. این روند جهانی، ریسک زنجیره تأمین را برای مصرفکنندگان صنعتی (مانند خودروسازان) افزایش داده و اهمیت استرالیا را به عنوان یک محیط باثبات سیاسی و حقوقی دوچندان میکند.

تقاطع امنیت ملی و سیاست صنعتی: گزارش نشان میدهد که مرز میان امنیت ملی و سیاست صنعتی در حال محو شدن است. سرمایهگذاری در شرکتهایی مانند «Lithium Americas» و حمایت از شرکتهای استرالیایی، بخشی از یک استراتژی بزرگتر برای تضمین برتری فناوریک ایالات متحده در حوزههایی مانند نیمهرساناها، انرژی پاک و صنایع دفاعی است. این موضوع تضمین میکند که حمایت سیاسی و مالی از این بخش، فراتر از یک دولت خاص بوده و به یک اولویت ملی تبدیل شده است.

تأثیر بر روندهای کلان: این استراتژی با روندهای کلان جهانی مانند گذار به اقتصاد کمکربن و رقابتهای ژئواستراتژیک گره خورده است. موفقیت این طرح میتواند سرعت گذار انرژی در غرب را افزایش دهد، اما شکست آن یا واکنش تند چین (مثلاً با محدودیتهای صادراتی شدیدتر) میتواند این فرآیند را با اختلال جدی مواجه کرده و به تورم در بخش انرژی و حملونقل دامن بزند.

تحلیل سناریو

سناریوی اول (خوشبینانه): همکاری موفق و تنوعسازی سریع

در این سناریو، تزریق سرمایه آمریکا به سرعت به پروژههای استرالیایی شتاب میبخشد و اهداف تولیدی تا سال ۲۰۲۷ محقق میشود. زنجیرههای تأمین غیرچینی با موفقیت شکل میگیرند و ظرفیت فرآوری در استرالیا و آمریکا افزایش مییابد. پیامدها: قیمت مواد معدنی حیاتی به ثبات بیشتری میرسد، هرچند در سطحی بالاتر از میانگین تاریخی باقی میماند. وابستگی به چین کاهش یافته و ریسک ژئوپلیتیک برای صنایع غربی کمتر میشود.

سناریوی دوم (بدبینانه): موانع اجرایی و واکنش چین

در این سناریو، بوروکراسی دولتی، چالشهای فنی در پروژهها و کمبود نیروی کار ماهر، بهرهبرداری از معادن و پالایشگاهها را به تأخیر میاندازد. چین نیز با اعمال محدودیتهای صادراتی شدیدتر بر مواد فرآوریشده (مانند گرافیت یا فلزات نادر خاکی) واکنش نشان میدهد. پیامدها: بازار با کمبود شدید عرضه مواجه شده و قیمتها به شدت افزایش مییابند. خودروسازان و شرکتهای انرژی تجدیدپذیر با اختلال در تولید و افزایش هزینه مواجه میشوند و تنشهای ژئوپلیتیک تشدید میگردد.

سناریوی سوم (ادامه وضع موجود): پیشرفت تدریجی و وابستگی مستمر

در این سناریو، برخی پروژهها با موفقیت اجرا میشوند، اما مقیاس آنها برای برهم زدن سلطه چین کافی نیست. تنوعسازی زنجیره تأمین به صورت تدریجی و محدود اتفاق میافتد. ریسکها و فرصتها برای سرمایهگذاران: ریسک اصلی، نوسانات شدید قیمت ناشی از هرگونه تنش جدید میان آمریکا و چین است. فرصتها در شناسایی شرکتهای پیشرو و کارآمدی نهفته است که میتوانند در این محیط پیچیده، پروژههای خود را با موفقیت به بهرهبرداری برسانند و از حمایتهای دولتی حداکثر استفاده را ببرند.

تحلیل از دیدگاه ذینفعان

دولت ایالات متحده: هدف اصلی، امنیت ملی و کاهش وابستگی استراتژیک به یک رقیب ژئوپلیتیک است. این سرمایهگذاریها هزینهای ضروری برای تضمین عملکرد صنایع دفاعی، انرژی و فناوری پیشرفته محسوب میشود.

شرکتهای معدنی استرالیا (مانند International Graphite وCobalt Blue): این اقدام یک فرصت طلایی است. آنها به سرمایهای دسترسی پیدا میکنند که پیش از این به دلیل ریسک بالای بازار، کمیاب بود. این حمایت دولتی، اعتبار آنها را افزایش داده و جذب سرمایه خصوصی را نیز تسهیل میکند.

مصرفکنندگان صنعتی (خودروسازان، تولیدکنندگان توربین بادی): این تحول در بلندمدت مثبت است، زیرا به ایجاد یک زنجیره تأمین باثباتتر و قابل پیشبینیتر کمک میکند. با این حال، در کوتاهمدت، هرگونه تشدید تنش با چین میتواند به افزایش هزینهها و اختلال در عرضه منجر شود.

سرمایهگذاران بورسی: حمایت دولت آمریکا به عنوان یک «کف قیمت» روانی عمل کرده و ریسک سرمایهگذاری در این بخش را کاهش میدهد. سهام شرکتهایی که موفق به جلب حمایت آمریکا شوند، پتانسیل رشد قابل توجهی خواهند داشت. اما سرمایهگذاران باید ریسکهای اجرایی پروژهها و نوسانات بازار کامودیتی را نیز در نظر بگیرند.

دولت چین: این اقدام را یک تهدید مستقیم برای جایگاه خود در بازارهای استراتژیک جهانی تلقی میکند. چین ممکن است با ارائه یارانههای بیشتر به تولیدکنندگان داخلی، کاهش قیمتها برای حذف رقبا، یا استفاده از محدودیتهای صادراتی به عنوان یک ابزار فشار، به این سیاست واکنش نشان دهد.

نکات کلیدی

تغییر پارادایم در تأمین مالی: دولت ایالات متحده از طریق ابزارهای مالی متنوع (سهام، بدهی، پیشخرید) مستقیماً وارد عرصه سرمایهگذاری در پروژههای مواد معدنی حیاتی در استرالیا شده است. این اقدام، ریسک مالی پروژههای نوپا را به میزان قابل توجهی کاهش میدهد و آنها را برای سرمایهگذاران خصوصی جذابتر میکند.

تمرکز بر میانزنجیره: هدف اصلی، نه صرفاً استخراج، بلکه ایجاد ظرفیت فرآوری (میان دستی) در خارج از چین است. پروژههایی که مانند «Cobalt Blue» و «International Graphite» دارای کارخانه فرآوری هستند، در اولویت این سرمایهگذاریها قرار دارند.

کاتالیزور ژئوپلیتیک: تنشهای تجاری میان ایالات متحده و چین و پیمانهای امنیتی مانندAUKUS، محرکهای اصلی این سیاست هستند. این بدان معناست که حمایت دولتی احتمالاً پایدار و بلندمدت خواهد بود، زیرا به اهداف امنیت ملی گره خورده است.

افق زمانی ۲۰۲۷: تمرکز بر پروژههایی است که تا سال ۲۰۲۷ به بهرهبرداری میرسند. این بازه زمانی، چشمانداز میانمدت روشنی برای سرمایهگذارانی که به دنبال ارزیابی بازگشت سرمایه هستند، فراهم میکند.

جمعبندی

این گزارش نشاندهنده یک نقطه عطف در بازار جهانی مواد معدنی حیاتی است، جایی که ملاحظات ژئوپلیتیک و امنیت ملی به اصلیترین محرک سرمایهگذاری تبدیل شدهاند. اقدام دولت ایالات متحده برای سرمایهگذاری مستقیم در شرکتهای استرالیایی، یک سیگنال قدرتمند مبنی بر تعهد غرب برای ایجاد زنجیرههای تأمین مستقل از چین است.