رتبهبندی ۲۰ معدن بزرگ مس جهان در سال ۲۰۲۵

قیمت مس این هفته در بورس لندن به بالاترین سطح خود در ۱۶ ماه اخیر رسید، در حالی که شرکت BHP پیشبینی میکند تقاضای جهانی مس سالانه حداقل یک میلیون تن افزایش یابد و از ۳۳ میلیون تن فعلی به ۵۰ میلیون تن تا سال ۲۰۵۰ برسد. دادههای سازمان زمینشناسی ایالات متحده نشان میدهد که عرضه باید حداقل دو برابر شود تا از یک بحران شدید جلوگیری شود.

برخی از بزرگترین معادن جهان با مشکلات تولیدی مواجه شدهاند که این هشدار را جدیتر میکند. به گفته تحلیلگرانGoldman Sachs، توقف فعالیت معدن Grasberg میتواند بازار مس را در سال جاری با کسری مواجه کند. سیل در معدنKamoa-Kakula، یکی دیگر از تولیدکنندگان بزرگ، باعث شد شرکت Ivanhoe پیشبینی تولید خود را کاهش دهد، در حالی که شرکت Teck Resources نیز به دلیل مشکلات مداوم در معدن Quebrada Blanca در شیلی و عملیات Highland Valley Copper در کانادا، پیشبینی تولید مس خود را کاهش داد.

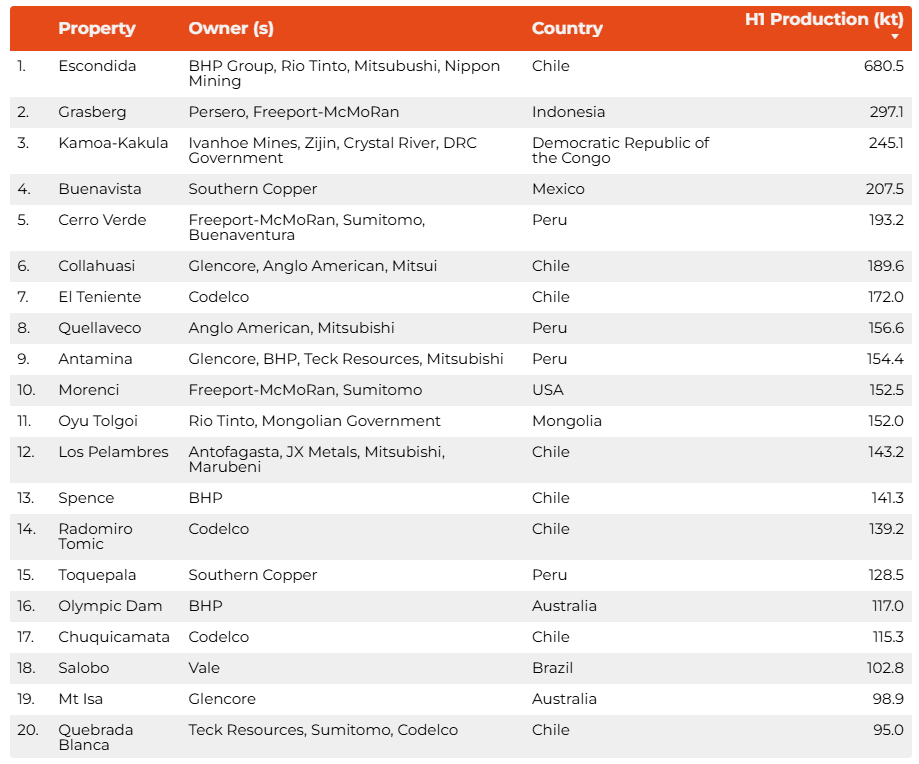

با رصد تولید جهانی، ۲۰ معدن برتر مس جهان را برای نیمه اول سال ۲۰۲۵ بر اساس هزار تن یا kt رتبهبندی شده است.

۲۰ معدن بزرگ مس جهان

1. Escondida، شیلی

معدن اسکوندیدا در کشور شیلی، که بهصورت مشارکتی توسط شرکتهایBHP، Rio Tinto، Mitsubishi و Nippon Mining اداره میشود، همچنان جایگاه نخست بزرگترین معدن مس جهان را حفظ کرده است.

تولید این معدن در نیمه نخست سال ۲۰۲۵ به ۶۸۰٬۵۰۰ تُن مس خالص رسید.

در حالیکه اسکوندیدا برای مدت طولانی عنوان بزرگترین معدن مس جهان را در اختیار داشته، تحلیلگران معتقدند ادغام پیشنهادی ۵۳ میلیارد دلاری میان شرکتهای Anglo American و Teck میتواند به ایجاد بزرگترین مجتمع مسی جهان منجر شود.

2. Grasberg، اندونزی

معدن گرسبرگ در کشور اندونزی، بهصورت مشترک در مالکیت شرکت Freeport-McMoRan و شرکت دولتی اندونزیایی Persero قرار دارد و توسط شرکت Freeport اداره میشود.

تولید این معدن در نیمه نخست سال ۲۰۲۵ برابر با ۲۹۷٬۱۰۳ تُن مس بوده است.

عملیات استخراج در گرسبرگ از ۸ سپتامبر به حالت تعلیق درآمد، پس از آنکه رانش زمین موجب رها شدن ۸۰۰٬۰۰۰ تُن گل و لای شد و متأسفانه هفت کارگر در این حادثه جان خود را از دست دادند.

3. Kamoa-Kakula، کنگو

مجتمع کاموا–کاکولا در جمهوری دموکراتیک کنگو، تحت مالکیت مشترک شرکتهای Ivanhoe Mines، Zijin Mining، Crystal River و دولت کنگو قرار دارد.

تولید این مجتمع در نیمه نخست سال ۲۰۲۵ به ۲۴۵٬۱۲۹ تُن رسید.

شرکت Ivanhoe فعالیت معدن را به مدت سه هفته متوقف کرد، زیرا زلزله ۱۸ می باعث آبگرفتگی شدید تونلهای زیرزمینی شد.

4. Buenavista، مکزیک

معدن بوئناویستا در کشور مکزیک قرار دارد و توسط شرکت Southern Copper مالکیت و اداره میشود.

این معدن با تولید ۲۰۷٬۴۷۳ تُن مس در نیمه نخست سال، در رتبه چهارم جهان جای دارد.

استخراج مس در این منطقه که تنها ۲۲ مایل (۳۵ کیلومتر) با مرز ایالات متحده فاصله دارد، از سال ۱۸۹۹ تاکنون بدون وقفه ادامه داشته است.

5. Cerro Verde، پرو

معدن Cerro Verde در پرو، بهصورت مشترک میان شرکتهایFreeport-McMoRan، Sumitomo و Buenaventura اداره میشود و در نیمه نخست سال ۲۰۲۵ ۱۹۳٬۳۲۰ تُن مس تولید کرده است.

دولت پرو نخستینبار در دهه ۱۹۷۰ اقدام به استخراج سنگهای اکسیدی این معدن کرد و در سال ۱۹۷۲ یکی از نخستین تأسیسات جهانی استخراج به روش SX/EW (استخراج با حلال و الکترووینینگ) را در همین محل بنا نهاد.

6. Collahuasi، شیلی

معدن کولاهواسی در کشور شیلی قرار دارد و مالکیت آن بهصورت مشترک در اختیار شرکتهای Glencore، Anglo American و Mitsui است.

تولید این معدن در نیمه نخست سال ۲۰۲۵ برابر با ۱۸۹٬۶۰۰ تُن مس بوده است.

دولت شیلی در ماه ژوئیه اعلام کرد که میزان تولید در این معدن پایینتر از سطح پیشبینیشده بوده است.

7. El Teniente، شیلی

این معدن زیرزمینی تحت مدیریت شرکت دولتیCodelco، ۱۷۲٬۰۰۰ تُن مس تولید کرده است. به دنبال زلزلهای به بزرگی ۴.۲، وقوع ریزش باعث شد چند روز تعطیل شود و بین ۲۰٬۰۰۰ تا ۳۰٬۰۰۰ تُن تولید از دست برود.

8. Quellaveco، پرو

معدنی که بهصورت مشترک توسط Anglo American و Mitsubishi اداره میشود، ۱۵۶٬۶۰۰ تُن مس تولید کرده است. امسال Anglo برنامهای ~۲۶ میلیون دلار برای ارتقاء آن ارائه داده است.

9. Antamina، پرو

معدنی مشترک مالکیت BHP, Glencore, Teck, Mitsubishi است که ۱۵۴٬۳۶۹ تُن مس تولید کرده. اپراتورها پیشبینی کردهاند تولید آن حدود ۲۰ درصد افزایش یابد.

10. Morenci، آمریکا (آریزونا)

معدنی که میان شرکتهای Freeport-McMoRan و Sumitomo مشترک است، ۱۵۲٬۴۵۸ تُن مس تولید کند. این معدن پیشینه طولانی دارد: ابتدا به صورت زیرزمینی شروع کرده و بعد به معدن روباز تغییر یافته است.

11. Oyu Tolgoi، مغولستان

این معدن تحت مدیریت مشترک دولت مغولستان و شرکت Rio Tinto است و ۱۵۲٬۰۰۰ تُن مس تا ۳۰ ژوئن تولید کرده است. Rio گفته است که برنامه دارد تولید را افزایش دهد تا سالانه به حدود ۵۰۰٬۰۰۰ تُن برسد.

12. Los Pelambres، شیلی

بهصورت مشترک بین شرکتهای Antofagasta, JX Metals, Mitsubishi و Marubeni اداره میشود، و در این دوره ۱۴۳٬۲۰۰ تُن مس تولید کرده است. اخیراً اتحادیه مدیران از توافق پیشنهادی رد کرده و امکان اعتصاب مطرح شده است.

13. Spence، شیلی

این معدن به تنهایی متعلق به BHP است و ۱۴۱٬۳۰۰ تُن مس تولید کرده است. اخیراً «عملیات خودران کامل» شده است، یعنی رانندگی ماشینآلات و حفاری بدون دخالت انسانی.

14. Radomiro Tomic، شیلی

معدن متعلق به Codelco است و میزان تولید آن ۱۳۹٬۲۰۰ تُن بوده است. سال گذشته قراردادی سهساله بین کارگران و شرکت بسته شد تا اختلافات کارگری کاهش یابد.

15. Toquepala، پرو

مالک آن شرکت Southern Copper است و این دوره ۱۲۸٬۵۰۳ تُن مس تولید کرده است. حدود یک دهه پیش، این شرکت ۱٫۲ میلیارد دلار در توسعه معدن سرمایهگذاری کرده بود.

16. Olympic Dam، استرالیا

معدنی چندمنظوره (مس، طلا، اورانیوم) متعلق به BHP است و در این دوره ۱۱۷٬۰۰۰ تُن مس تولید کرده است. اخیراً شرکت اعلام کرده است که قصد دارد ~۸۴۰ میلیون دلار برای پیشرفت پروژهها سرمایهگذاری کند.

17. Chuquicamata، شیلی

معدنی متعلق به Codelco است و در این دوره ۱۱۵٬۳۰۰ تُن مس تولید کرده است. در سال گذشته، کارگران و شرکت در زمینه حقوق به توافق پیش از موعد رسیدند.

18. Salobo، برزیل

این معدن متعلق به شرکت Vale است و ۱۰۲٬۸۰۰ تُن مس تولید کرده است. سال قبل عملیات به مدت یک ماه متوقف شد به خاطر آتشسوزی در یکی از کارخانجات فرآوری.

19. Mt Isa، استرالیا

معدنی متعلق به Glencore است و ۹۸٬۹۰۰ تُن مس تولید کرده است. در ژوئیه، Glencore دو معدن مس نهایی در Mt Isa را تعطیل کرد و پر کردن فعالیت به پایان رسید.

20. Quebrada Blanca، شیلی

معدنی مشترک بین Teck, Sumitomo و Codelco است و در این دوره ۹۵٬۰۰۰ تُن مس تولید کرده است. شرکت Teck گفته که پروژههای توسعه بزرگ را در حال حاضر تعویق انداخته تا مشکلات تولید را رفع کند.

جدول ارائهشده، تصویری دقیق از توزیع جغرافیایی و مالکیت بزرگترین معادن مس جهان در نیمه اول سال ۲۰۲۵ ارائه میدهد. تحلیل این دادهها نکات کلیدی زیر را آشکار میسازد:

سلطه آمریکای لاتین: شیلی و پرو به تنهایی میزبان ۱۱ معدن از ۲۰ معدن برتر جهان هستند (۷ معدن در شیلی و ۴ معدن در پرو). این تمرکز جغرافیایی، بازار جهانی مس را به شدت نسبت به ریسکهای سیاسی، اقتصادی و عملیاتی در این دو کشور آسیبپذیر میکند.

بازیگران اصلی بازار: شرکتهایی مانندBHP، Freeport-McMoRan، Glencore، Codelco (شرکت دولتی شیلی) و Anglo American به وضوح به عنوان قدرتهای اصلی در تولید مس شناخته میشوند. مالکیت مشترک در بسیاری از این معادن (مانند Escondida وCollahuasi) نشاندهنده استراتژی تقسیم ریسک و نیاز به سرمایهگذاریهای عظیم در این صنعت است.

آسیبپذیری تولید: با وجود حجم تولید بالا، گزارش نشان میدهد که تقریباً تمام معادن بزرگ با چالشهای عملیاتی جدی مواجه هستند. از بلایای طبیعی (سیل و زلزله) گرفته تا اختلافات کارگری و مشکلات فنی، این موارد باعث شدهاند تولید واقعی از ظرفیت اسمی کمتر باشد و بر شکنندگی زنجیره تأمین جهانی تأکید میکند.

پراکندگی تولیدکنندگان دیگر: در حالی که آمریکای لاتین پیشتاز است، کشورهایی مانند اندونزی، جمهوری دموکراتیک کنگو، مکزیک، ایالات متحده، استرالیا و برزیل نیز نقش مهمی در تأمین مس جهان ایفا میکنند. این تنوع جغرافیایی تا حدی ریسک تمرکز در یک منطقه را کاهش میدهد، اما هر یک از این کشورها نیز با چالشهای ژئوپلیتیک و عملیاتی خاص خود روبرو هستند.

تحلیل و جمع بندی

بازار جهانی مس در نقطه عطفی قرار دارد. تقاضا به دلیل گذار به انرژیهای پاک و توسعه خودروهای برقی در حال افزایش ساختاری است، در حالی که عرضه با چالشهای جدی مواجه است. اختلالات عملیاتی در معادن کلیدی، ریسکهای ژئوپلیتیک در کشورهای تولیدکننده اصلی (شیلی و پرو) و نبود سرمایهگذاری کافی در اکتشافات جدید، چشمانداز یک کسری عرضه بلندمدت را تقویت کرده است. قیمتها در حال حاضر در بالاترین سطح ۱۶ ماهه قرار دارند و انتظار میرود نوسانات ادامه یابد. سرمایهگذاران باید بر شرکتهای باثبات عملیاتی در مناطق کمریسک تمرکز کرده و مصرفکنندگان صنعتی باید استراتژیهای تأمین بلندمدت و متنوعسازی را در اولویت قرار دهند.

تحلیل کمّی

روند قیمت: گزارش تأیید میکند که قیمت مس به بالاترین سطح ۱۶ ماهه خود رسیده است. این افزایش قیمت مستقیماً ناشی از نگرانیها در مورد عرضه و تقاضای پایدار است.

عرضه و تقاضا: تقاضای فعلی ۳۳ میلیون تن در سال است و پیشبینی میشود تا سال ۲۰۵۰ به ۵۰ میلیون تن برسد. این به معنای نیاز به افزایش ۵۱ درصدی تقاضا در ۲۵ سال آینده است. در مقابل، عرضه به شدت تحت فشار است. توقف تولید درGrasberg، کاهش پیشبینی تولید Kamoa-Kakula و مشکلات در معادن شیلی و کانادا، همگی به کاهش عرضه جهانی در کوتاهمدت منجر شدهاند. به عنوان مثال، اختلال در معدن El Teniente به تنهایی منجر به کاهش تولید ۲۰ تا ۳۰ هزار تنی شده است.

پیشبینی کوتاهمدت و میانمدت: در کوتاهمدت، با توجه به اختلالات گزارششده، انتظار میرود بازار با کسری عرضه مواجه شده و قیمتها همچنان بالا باقی بمانند. در میانمدت، پروژههای توسعهای مانند Oyu Tolgoi (با ظرفیت تولید ۵۰۰ هزار تن از ۲۰۲۸) و Olympic Dam میتوانند بخشی از کمبود را جبران کنند، اما با توجه به زمانبر بودن این پروژهها و رشد پایدار تقاضا، بعید است که فشار از روی بازار برداشته شود.

تحلیل کیفی و ژئوپلیتیک

مالکیت دولتی یا مشارکت دولتها در معادن کلیدی مانند Grasberg (اندونزی)، Kamoa-Kakula (جمهوری دموکراتیک کنگو) و تمام معادن Codelco (شیلی) نشاندهنده کنترل دولت بر منابع استراتژیک است. اختلافات کارگری مکرر در شیلی (مانند مذاکرات در Los Pelambres و قرارداد جدید درRadomiro Tomic ) نیز نمونهای از تلاش نیروی کار و دولت برای کسب سهم بیشتری از درآمدهای معدنی است. این سیاستها میتوانند منجر به افزایش هزینههای تولید، تأخیر در پروژهها و محدودیتهای صادراتی شوند که مستقیماً بر بازار جهانی و صنایع مصرفکننده تأثیر میگذارد.

ریسکهای عملیاتی و محیطی: گزارش مملو از نمونههای اختلالات عملیاتی است: رانش زمین در Grasberg، سیل در Kamoa-Kakula و فعالیت لرزهای درEl Teniente . این حوادث که برخی از آنها با تغییرات اقلیمی مرتبط هستند، نشان میدهند که تولید مس به طور فزایندهای در معرض ریسکهای فیزیکی قرار دارد.

روندهای کلان جهانی: تقاضای روزافزون برای مس مستقیماً به گذار جهانی به انرژیهای پاک، تولید خودروهای برقی و توسعه زیرساختهای شبکه برق گره خورده است. سیاستهای دولتها در سراسر جهان برای کاهش انتشار کربن، تقاضا برای مس را در بلندمدت تضمین میکند.

تحلیل سناریو

سناریوی اول (خوشبینانه): ثبات عملیاتی و تحقق پروژهها

در این سناریو، مشکلات عملیاتی در معادن بزرگ (مانندQuebrada Blanca) حل میشود، پروژههای توسعهای(Oyu Tolgoi وOlympic Dam) طبق برنامه پیش میروند و ثبات سیاسی و کارگری در شیلی و پرو حاکم میشود. پیامد: عرضه افزایش یافته، فشار بر قیمتها کاهش مییابد و بازار به تعادل نسبی میرسد.

سناریوی دوم (بدبینانه): تشدید بحران عرضه

اختلالات عملیاتی به دلیل حوادث طبیعی یا فنی افزایش مییابد، تنشهای کارگری در شیلی به اعتصابات گسترده منجر میشود و دولتهای محلی مالیاتها و قوانین سختگیرانهتری بر صنعت معدن اعمال میکنند. پیامد: بازار با کسری عرضه شدید مواجه شده، قیمتها به رکوردهای جدیدی دست مییابند و صنایع مصرفکننده با بحران تأمین مواد اولیه روبرو میشوند.

سناریوی سوم (ادامه وضع موجود): نوسان و مدیریت ریسک

بازار همچنان با عرضه محدود و اختلالات پراکنده مواجه است، اما از بحران تمامعیار جلوگیری میشود. قیمتها در سطوح بالا باقی میمانند و نوسان خواهند داشت. ریسکها و فرصتها: برای سرمایهگذاران، ریسک اصلی، سرمایهگذاری در شرکتهایی با عملیات ناپایدار است. فرصت در شناسایی تولیدکنندگانی است که در مناطق باثبات فعالیت کرده و مدیریت ریسک قوی دارند.

ذینفعان

تولیدکنندگان معدنی: با وجود قیمتهای بالا که به سودآوری کمک میکند، با فشار فزایندهای از جانب هزینههای عملیاتی، ریسکهای سیاسی و لزوم سرمایهگذاریهای عظیم برای توسعه روبرو هستند. بقای آنها به مدیریت کارآمد عملیات و روابط با دولتهای میزبان بستگی دارد.

سرمایهگذاران بورسی: بازار مس فرصتهای جذابی ارائه میدهد، اما با ریسک و نوسان بالا همراه است. ادغامهای بزرگ مانند پیشنهاد Anglo American و Teck نشاندهنده تلاش برای ایجاد مقیاس و کاهش ریسک است.

مصرفکنندگان صنعتی (خودروسازان، بخش انرژی): این گروه با بزرگترین چالش مواجه است: تأمین پایدار و مقرونبهصرفه مس برای تولید. آنها باید به سمت قراردادهای بلندمدت، سرمایهگذاری در بازیافت و حتی مشارکت مستقیم در پروژههای معدنی حرکت کنند.

دولتهای میزبان (شیلی، پرو، کنگو): این دولتها به دنبال کسب بیشترین درآمد از منابع طبیعی خود برای تأمین مالی برنامههای اجتماعی هستند. آنها در یک موازنه حساس بین جذب سرمایهگذاری خارجی و اعمال حاکمیت ملی بر منابع خود قرار دارند.

جمعبندی

گزارش سال ۲۰۲۵ تصویری روشن از یک بازار مس تحت فشار را ترسیم میکند. شکاف بین رشد سریع تقاضا، که توسط انقلاب سبز هدایت میشود، و یک زنجیره تأمین شکننده و پرریسک، در حال عمیقتر شدن است. چالشهای عملیاتی، ریسکهای ژئوپلیتیک و تمرکز تولید در چند منطقه محدود، همگی به این عدم قطعیت دامن میزنند. در چنین شرایطی، قیمتهای بالا و نوسانات شدید به یک ویژگی پایدار در بازار مس تبدیل خواهد شد. موفقیت در این بازار نیازمند درک عمیق از ریسکهای ساختاری و توانایی مدیریت آنها خواهد بود.

تمرکز تولید جهانی همچنان در چند کشور کلیدی بهویژه شیلی، اندونزی، کنگو و پرو است. معدن Escondida در شیلی با اختلاف چشمگیر، جایگاه نخست را حفظ کرده و با تولید بیش از ۶۸۰ هزار تن مس در نیمه نخست سال، همچنان ستون اصلی عرضه جهانی بهشمار میرود. با این حال، تحولات ساختاری مانند ادغام احتمالی Anglo American و Teck میتواند توازن قدرت در بازار مس را تغییر دهد. در مقابل، مشکلات ژئوتکنیکی و زمینلغزشها در Grasberg اندونزی و Kamoa-Kakula کنگو نشان میدهد که ریسکهای عملیاتی و اقلیمی بهطور فزایندهای بر عرضه تأثیرگذار شدهاند. در مجموع، روندها حاکی از آن است که علیرغم تمرکز جغرافیایی تولید، ریسک عرضه و نوسانات تولید در حال افزایش است و این موضوع میتواند در میانمدت موجب تقویت قیمت جهانی مس و تشویق سرمایهگذاریهای جدید در پروژههای آمریکای لاتین و آفریقا شود.

توصیههای عملی

برای سرمایهگذاران

متنوعسازی: بر شرکتهای معدنی چندملیتی که در مناطق جغرافیایی مختلف فعالیت دارند تمرکز کنید تا ریسک سیاسی کاهش یابد.

توجه به ثبات عملیاتی: شرکتهایی را انتخاب کنید که سابقه مدیریت ریسک قوی و عملیات پایدار دارند.

رصد پروژههای توسعه: پروژههای جدید و بزرگ مانند Oyu Tolgoi را به دقت زیر نظر داشته باشید، زیرا موفقیت یا شکست آنها تأثیر قابل توجهی بر بازار خواهد داشت.

برای مصرفکنندگان صنعتی

قراردادهای بلندمدت: برای تثبیت قیمت و تضمین عرضه، وارد قراردادهای خرید بلندمدت شوید.

سرمایهگذاری در اقتصاد چرخهای: فناوریهای بازیافت مس را توسعه دهید تا وابستگی به معادن کاهش یابد.

مشارکت استراتژیک: امکان سرمایهگذاری مشترک یا مشارکت مستقیم