ابر معادن: ۱۰ پروژه استخراج انبوه با بالاترین شدت سرمایهگذاری

با تغییر توجه عمومی و دولتی به سمت مواد معدنی حیاتی، فلزات گذار انرژی و کامودیتی های تخصصی، و در شرایطی که سرمایهگذاران خرد تمام تمرکز خود را بر طلا و نقره جهشیافته معطوف کردهاند، در اینجا یادآوری میکنیم که حجم اصلی سرمایهگذاریها در بخش معدن و فلزات جهانی به کجا سرازیر میشود.

از سال ۲۰۰۰ تا ۲۰۲۳، درآمدهای بخش فلزات و معدن با رشد ۱.۷ تریلیون دلاری، جهشی تقریباً ۷۵ درصد (۷۵ درصد) را تجربه کرد و باعث شد این صنعت سهمی ۷۰ درصد (۷۰ درصد) از کل کسبوکارهای مبتنی بر مواد را به خود اختصاص دهد؛ بخشی که شامل پلاستیک، خمیر کاغذ و مصالح ساختمانی نیز میشود. به طور کلی، مواد حدود ۷ درصد (۷ درصد) از تولید ناخالص داخلی (GDP) جهان را تشکیل میدهند.

با این حال، فلزات باتری و سایر فلزات مرتبط با کربنزدایی، حتی با در نظر گرفتن مس به عنوان شاخص پیشرو، به سختی ۱۵ درصد (۱۵ درصد) از درآمدهای جهانی فلزات و معدن را تشکیل میدهند.

عناصر نادر خاکی، کالاهای محبوب روز را در نظر بگیرید: اندازه بازار استخراج، و تولید فلز و آلیاژ ۱۷ عنصری که در کاربردهای دفاعی و انرژی سبز برای توربینهای بادی، رباتیک، موتورهای خودروهای الکتریکی (EVs) و پهپادها استفاده میشوند، در حدود رقم ناچیز ۲۰ میلیارد دلار در نوسان است.

در مقابل، زغالسنگ حرارتی و فولاد حدود ۶۰ تا ۷۰ درصد (۶۰ تا ۷۰ درصد) درآمدها را به خود اختصاص میدهند. حجم تولید به ترتیب ۷ میلیارد تن و ۲ میلیارد تن، بیش از ۳۰ برابر بیشتر از مجموع تمام فلزات و مواد معدنی دیگر است. تولید بزرگترین مورد در میان سایرین، یعنی آلومینیوم، با حدود ۱۰۰ میلیون تن، تأثیر چندانی در مجموع کل ندارد.

معدنکاری انبوه ارزان تمام نمیشود و رتبهبندی پروژههایی با بیشترین شدت سرمایگذاری [م: میزان سرمایهای که باید برای ایجاد هر واحد ظرفیت تولید هزینه شود. معمولاً بهصورت دلار بهازای هر تن ظرفیت کانسنگ معدنی بیان میشود.] نشان میدهد که بین تخصیص بودجه و تولید پایدار، موارد زیادی ممکن است اشتباه پیش برود.

زیانهای چند میلیارد دلاری امری غیرمعمول نیست و قیمتهای پرنوسان کامودیتیها میتوانند بهترین برنامهریزیها را با توجه به طولانی بودن زمان ساخت این معادن، دچار اختلال کنند. با این حال، زمانی که این مخارج سرمایهای سرسامآور شروع به بازدهی کنند، این کار را به وفور و در طول نسلها انجام میدهند.

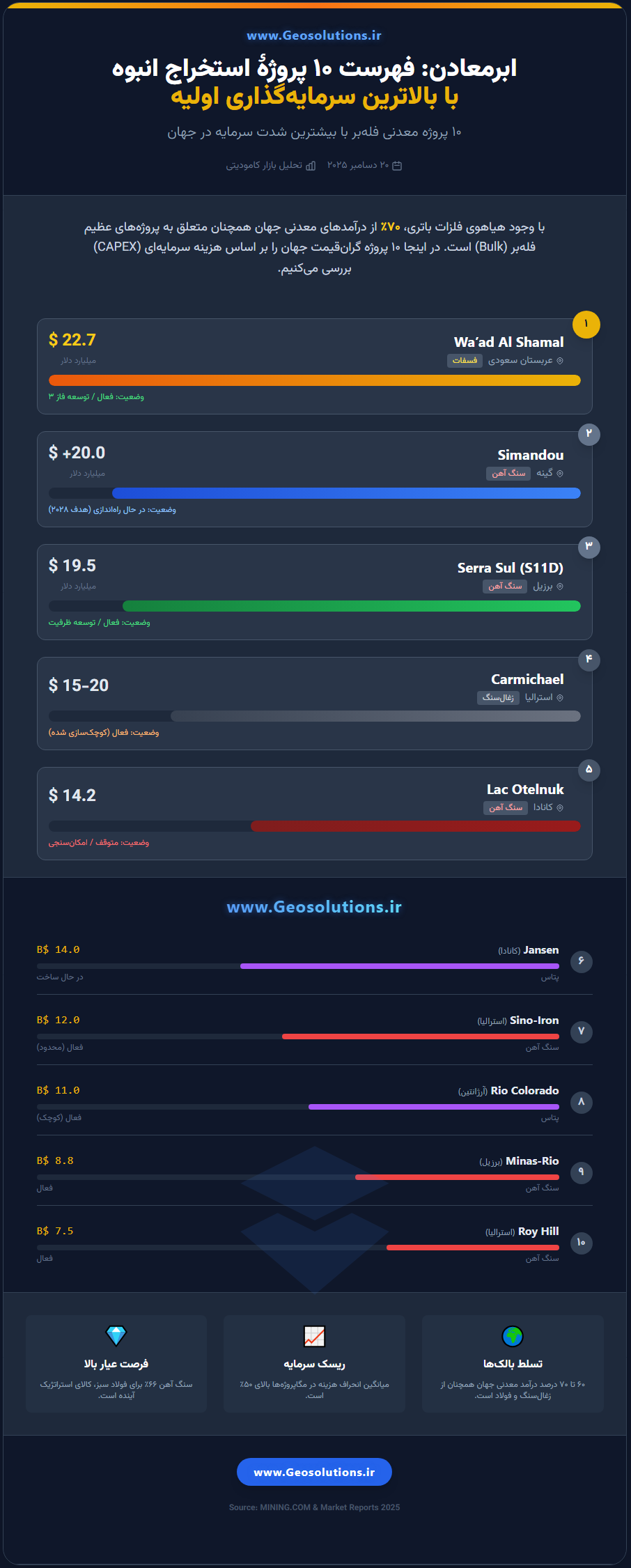

Wa’ad Al Shamal: عربستان سعودی- Ma’aden

هزینه سرمایهای (۲۰۱۳): ۲۲.۷ میلیارد دلار

مجمع مواد معدنی آینده در ریاض، که اکنون در پنجمین سال خود است، به محل ملاقات مهمی برای صنعت معدنکاری با شدت سرمایه بالا تبدیل شده است که همواره در جستجوی تأمین مالی خارجی و سرمایهگذاران ثروتمند است.

در حالی که صندوق ثروت ملی عربستان سعودی به شدت در حال پیشبرد تنوعبخشی به اقتصاد خود و فاصله گرفتن از نفت خام است (که اخیراً شامل سرمایهگذاری در عناصر نادر خاکی ایالات متحده شده است) و سرمایهگذاریهایی فراتر از مرزهای خود دارد، گرانترین پروژه معدنی پادشاهی و جهان، کاملاً یک اقدام داخلی است.

قهرمان معدنی کشور، شرکت Ma’aden، مرحله اول مجتمع فسفات وعد الشمال خود را در سال ۲۰۱۸ تکمیل کرد.

اگرچه رقم ۲۲.۷ میلیارد دلار که غالباً نقل میشود شامل کل سرمایهگذاری با حمایت دولت در شهر صنعتی پیرامونی است، مخارج سرمایهای خاص Ma’aden برای بخشهای استخراج و پالایش حدود ۱۵.۵ میلیارد دلار برآورد میشود.

تأسیسات اولیه یک سرمایهگذاری ۸ میلیارد دلاری بود و توسعه جاری فاز ۳ فسفات (Phosphate 3) نیازمند هزینه اضافی ۷.۷ میلیارد دلاری است و برای تکمیل تا سال ۲۰۲۷ برنامهریزی شده است.

شرکت Ma’aden اخیراً با خرید ۲۵ درصد (۲۵ درصد) سهم شریک اولیه خود، تولیدکننده کود آمریکاییMosaic، موقعیت خود را تثبیت کرد و مالکیت خود را به ۸۵ درصد (۸۵ درصد) افزایش داد؛ در حالی که شرکت صنایع پایه عربستان باقیمانده سهام را در اختیار دارد.

معدن فعال اصلی Al Khabra و کانسار Umm Wu’al در مرحله پیشامکانسنجی، ذخایر با عیار بالایی هستند که علاوه بر کود، قابلیت تولید محصولات با گرید خوراکی و خوراک دام را دارند. قیمتهای صادراتی دیآمونیوم فسفات (DAP) قوی بوده و در سال جاری به بالای ۸۰۰ دلار در هر تن رسیده است، در مقایسه با میانگین کمتر از ۶۰۰ دلار در سال ۲۰۲۴.

Simandou: گینه – Rio Tinto، WCS

هزینه سرمایهای (۲۰۱۰): ۲۰ میلیارد دلار پلاس

در ماه نوامبر، پس از دههها توقف در توسعه، این پروژه، که یک عملیات دوگانه بین سرمایهگذاری مشترک Simfer متعلق به Rio Tinto و کنسرسیوم Winning Consortium Simandou (WCS) چین است، آغاز رسمی عملیات و اولین جابجایی سنگ آهن از طریق راهآهن جدید ۶۰۰ کیلومتری ترانس،گینه به یک بندر آب عمیق جدید در نزدیکی کوناکری، پایتخت گینه را اعلام کرد.

شرکت Rio Tinto حقوق اکتشاف را در سال ۱۹۹۷ به دست آورد و ۱۳ سال بعد Simfer را با شرکت Chinalco ایجاد کرد. کل نیاز مالی Rio Tinto تنها برای سهم خود از سیماندو تقریباً ۱۱.۶ میلیارد دلار گزارش شده است، در حالی که هزینههای کلی ساخت و ساز به طور گسترده بیش از ۲۰ میلیارد دلار پیشبینی میشود (برخی برآوردها تا ۲۶ میلیارد دلار میرسد).

این پروژه به دو منطقه اصلی تقسیم میشود: بلوکهای ۳ و ۴ متعلق به Simfer شامل Rio Tinto ۴۵ درصد، Chinalco ۳۰ درصد، Baowu Steel ۸ درصد، دولت گینه ۱۵ درصد و بلوکهای ۱ و ۲ شامل Winning Consortium Simandou ۸۵ درصد، دولت گینه ۱۵ درصد.

گروههای Simfer و WCS معادن خود را به طور مستقل توسعه میدهند، اما کنسرسیومها به طور مشترک زیرساختهای مشترک ریلی و بندری را از طریق یک "مکانیسم ترازسازی" یا true-up mechanism برای برابر کردن هزینهها توسعه داده و تأمین مالی میکنند که توسط یک نهاد جداگانه به نام Compagnie du TransGuinéen اداره و بهرهبرداری میشود.

با راهاندازی در حال انجام، عملیات ترکیبی هدفگذاری حداکثر خروجی ۱۲۰ میلیون تن در سال را تا سال ۲۰۲۸ دارد. ارزش استراتژیک سیماندو در سنگ آهن پرمیوم آن نهفته است که عیار آن تا ۶۶.۴ درصد (۶۶.۴ درصد) آهن (Fe) میرسد.

سیماندو بدون شک تأثیری بر بازار جهانی سنگ آهن خواهد داشت، اما اینکه آیا این پروژه تغییردهنده بازی خواهد بود و قیمتها را در بازاری با حجم سالانه ۲.۳ میلیارد تن کاهش خواهد داد، مورد بحث است.

سنگ آهن برخی از چربترین حاشیههای سود را برای تولیدکنندگان فراهم میکند و قیمتهای معیار سنگ آهن دریایی با وجود پیشبینیهای نزولی درباره تقاضای فولاد چین و جهان، سه رقمی باقی ماندهاند. سنگ آهن با محتوای ۶۶ درصد (۶۶ درصد) آهن با قیمت بالاتر (premium) فروخته میشود و بین ۱۲۰ تا ۱۳۰ دلار در هر تن قیمت دارد.

Serra Sul: پارا، برزیل- Vale

هزینه سرمایهای (۲۰۰۹): ۱۹.۵ میلیارد دلار

پروژه Serra Sul (S11D) شرکت Vale در برزیل با سرمایهگذاری اولیه ۱۹.۵ میلیارد دلار در رتبه سوم قرار دارد، که بخش عمدهای از مخارج صرف توسعه راهآهن Carajás و ترمینال بندری Ponta da Madeira شده است.

S11D همچنان بزرگترین پروژه معدنی در تاریخ Vale است و بخشی از "سیستم شمالی" این شرکت مستقر در ریودوژانیرو را تشکیل میدهد که شامل معادن در مجتمع Carajás و Serra Leste است.

این پروژه که در سال ۲۰۱۷ به تولید رسید، در حال حاضر تحت یک توسعه قابل توجه در سایت موجود با عنوان ابتکار «Serra Sul +20 Mtpy» قرار دارد که سرمایهگذاری اضافی برآورد شدهای معادل ۲.۸ میلیارد دلار دارد.

این توسعه که مجوز بهرهبرداری خود را در سپتامبر ۲۰۲۵ دریافت کرد و برای راهاندازی در نیمه دوم ۲۰۲۶ برنامهریزی شده است، با هدف افزایش ظرفیت سالانه کل معدن به ۱۲۰ میلیون تن انجام میشود.

یک تمایز کلیدی، اتخاذ یک سیستم معدنکاری نوآورانه بدون کامیون است که به جای کامیونهای دیزلی سنتی، از سنگشکنهای متحرک و تسمه نقالهها (به طول کلی حدود ۶۸ کیلومتر شامل یک مسیر تکپروازی ۹.۵ کیلومتری) و یک سیستم فرآوری خشک استفاده میکند.

با مجموع ذخایر حدود ۴.۲ میلیارد تن سنگ آهن با عیار بالا، انتظار میرود S11D حداقل تا اواسط دهه ۲۰۴۰ یا احتمالاً تا سال ۲۰۵۸ فعال باشد.

Carmichael: کوئینزلند، استرالیا - Adani Enterprises

هزینه سرمایهای (۲۰۱۰): ۱۵ تا ۲۰ میلیارد دلار

معدن زغالسنگ Carmichael در کوئینزلند استرالیا، متعلق به کنگلومرای هندیAdani Enterprises، با تفاوت میان مقیاس اولیه عظیم و واقعیت عملیاتیاش شناخته میشود.

پیشنهاد اولیه سال ۲۰۱۰ برای یک عملیات عظیم زغالسنگ بخار با ظرفیت ۶۰ میلیون تن در سال، همراه با توسعه اختصاصی بندر جدید و خط آهن ۳۸۸ کیلومتری، با برآورد هزینه سرمایهای ۱۶.۵ تا ۲۲ میلیارد دلار استرالیا (حدود ۱۵ تا ۲۰ میلیارد دلار آمریکا به نرخ سال ۲۰۱۰) بود.

پس از یک دهه مخالفتهای قانونی، زیستمحیطی و محلی، بانکهای استرالیایی و بینالمللی از تأمین مالی خودداری کردند و Adani مجبور شد به یک عملیات بسیار کوچکتر در مرحله اول بسنده کند.

این معدن کنونی که توسط زیرمجموعه Adani یعنی Bravus Mining & Resources اداره میشود، عملیات خود را در اواخر سال ۲۰۲۱ با ظرفیت اسمی ۱۰ میلیون تن در سال آغاز کرد که توسط یک خط آهن ۲۰۰ کیلومتری برای صادرات به هند متصل شده است. یک سرمایهگذاری اخیر ۵۰۰ میلیون دلاری هدف افزایش تدریجی تولید را دنبال میکند.

قیمت زغالسنگ حرارتی وارداتی در هند به طور میانگین حدود ۱۳۰ دلار در هر تن است که نسبت به سال گذشته تقریباً ۳۰ درصد (۳۰ درصد) کاهش یافته است، زیرا تولید داخلی زغالسنگ افزایش یافته و حجم واردات مورد نیاز کاهش یافته است.

Lac Otelnuk: کبک، کانادا - MetalQuest Mining

هزینه سرمایهای (۲۰۱۵): ۱۴.۲ میلیارد دلار

Lac Otelnuk ، یک ذخیره عظیم سنگ آهن واقع در شمال کبک در منطقه حاصلخیز Labrador Trough، برای بخش عمدهای از یک دهه متوقف بوده است. شرکت MetalQuest Mining (مالک ۱۰۰ درصدی) بیش از ۱۲۰ میلیون دلار هزینه کرده تا آن را به مرحله امکانسنجی برساند.

نیاز سرمایهای پروژه عظیم است؛ مطالعهای در سال ۲۰۱۵ هزینه را بیش از ۱۴ میلیارد دلار (تقریباً ۱۹ میلیارد دلار به پول امروز) برآورد کرد، با خروجی سالانه برآورد شده که در فاز دوم به اوج ۵۰ میلیون تن در سال میرسد و عمر معدن ۳۰ سال است.

Lac Otelnuk میزبان ذخایر قطعی و احتمالی ۴.۹ میلیارد تنی با عیار ۲۸.۷ درصد (۲۸.۷ درصد) است که حدود ۱.۴ میلیارد تن آهن محتوی دارد. این دارایی برای تولید کنسانتره آهن پرمیوم ۶۸.۵ درصد (۶۸.۵ درصد) Fe طراحی شده است که برای احیای مستقیم مبتنی بر هیدروژن مورد نیاز است؛ روشی که از هیدروژن به جای کک استفاده میکند و میتواند انتشارات در فولادسازی را به طور قابل توجهی کاهش دهد.

تعیین آهن با خلوص بالا به عنوان یک ماده معدنی حیاتی در سال ۲۰۲۴ و تلاش دولت کنونی کانادا برای توسعه زیرساختهای منابع، میتواند باد موافقی برای پروژه باشد و Metal Quest اکنون با همکاری AtkinsRéalis روی یک تحلیل شکاف برای بهروزرسانی مطالعه سال ۲۰۱۵ کار میکند.

Jansen: ساسکاچوان، کانادا -BHP

هزینه سرمایهای: ۱۴ میلیارد دلار

پروژه جانسن شرکت BHP بزرگترین سرمایهگذاری اقتصادی خصوصی در تاریخ استان ساسکاچوان کانادا است که در صورت ساخت با ظرفیت کامل، مجموع مخارج آن حدود ۱۴ میلیارد دلار خواهد بود.

BHP پس از تلاش ناموفق ۴۰ میلیارد دلاری برای تصاحب PotashCorp که اکنون Nutrien نامیده میشود مستقر در ساسکاتون در سال ۲۰۱۰، وارد بازار پتاس کانادا شد تا در کالاهای "رو به آینده" مانند کود و مس تنوع ایجاد کند. این شرکت به دلیل شرایط بازار، تصویب پروژه را بیش از یک دهه به تأخیر انداخت و سرانجام در آگوست ۲۰۲۱ پس از یک برنامه توسعه چندمرحلهای، به فاز اول چراغ سبز نشان داد.

فاز ۱ که در ابتدا ۵.۷ میلیارد دلار بودجهریزی شده بود، به دلیل افزایش هزینهها (cost overruns) به ۷.۴ میلیارد دلار بازنگری شده است و اکنون انتظار میرود اولین تولید در اواسط ۲۰۲۷ انجام شود. فاز ۲ پروژه در اکتبر ۲۰۲۳ با برآورد اولیه هزینه سرمایهای ۴.۹ میلیارد دلار برای دو برابر کردن ظرفیت معدن به بیش از ۸ میلیون تن در سال تصویب شد.

با این حال، در جولای امسال، BHP اعلام کرد که برنامه سرمایهگذاری فاز ۲ را متوقف و بازبینی میکند و تأخیر دو ساله برای اولین تولید را در نظر دارد که آن را از ۲۰۲۹ به ۲۰۳۱ موکول میکند. هزینه سرمایهای نهایی برای فاز ۲ اکنون در دست بررسی است و انتظار میرود در سال ۲۰۲۶ بهروزرسانی شود.

چشمانداز نهایی یک مجتمع عظیم چهار مرحلهای با ظرفیت ۱۶ تا ۱۷ میلیون تن در سال است که BHP را با پشت سر گذاشتن Nutrien به تولیدکننده شماره یک پتاس در جهان تبدیل میکند.

موریات پتاس (Muriate of potash) در بندر ونکوور در حال حاضر با قیمتی حدود ۳۵۰ دلار در هر تن معامله میشود که بیش از ۲۰ درصد (۲۰ درصد) نسبت به زمان مشابه در سال گذشته افزایش یافته است، اما به هیچ وجه نزدیک به جهش بالای ۱۰۰۰ دلار در هر تن که پس از محدود شدن صادرات تولیدکنندگان عمده روسیه و بلاروس در پی جنگ اوکراین در سال ۲۰۲۲ مشاهده شد، یا قیمتگذاریهای ناشی از تقاضا در اوایل دهه قبل نیست.

Sino-Iron: استرالیای غربی - CITIC

هزینه سرمایهای (۲۰۰۶): ۱۲ میلیارد دلار

پروژه Sino-Iron شرکت CITIC در استرالیای غربی داستانی عبرتآموز از اجرای مگاپروژههاست، جایی که هزینه نهایی از بودجه اولیه ۳ میلیارد دلاری در سال ۲۰۰۶ به طور چشمگیری به بیش از ۱۲ میلیارد دلار (تقریباً ۱۹ میلیارد دلار به دلار ۲۰۲۵) به دلیل چالشهای مهندسی، طراحی و حقوقی افزایش یافت.

این پروژه بزرگترین معدن مگنتیت استرالیا است که کنسانتره پرمیوم ۶۵ درصد (۶۵ درصد) Fe تولید میکند، اما عیار پایین برجا سنگ معدن (~۳۰ تا ۳۵ درصد) در مقایسه با غولهای هماتیت Pilbara، به فرآیند بودجه نامطلوب معدن Sino-Iron افزود.

تلاشهای تولید و توسعه پروژه به طور قابل توجهی توسط یک اختلاف حقوقی و تجاری طولانیمدت با دارنده حق امتیاز (tenement holder)، شرکت Mineralogy Pty Ltd تحت کنترل Clive Palmer، سیاستمدار میلیاردر صریحاللهجه و بنیانگذار حزب استرالیای متحد، مختل شده است.

این محدودیتها CITIC را مجبور کرد تا تولید سال ۲۰۲۴ را حدود یکسوم کاهش دهد و به حدود ۱۴ میلیون تن از اوجهای قبلی بالای ۲۰ میلیون تن برساند.

یک گشایش در اواسط سال رخ داد، زمانی که مانع حقوقی تا حدی برطرف شد و تأییدیههای موقتی به دست آمد که به CITIC اجازه میدهد عملیات فعلی را گسترش دهد و برای بازگرداندن سطوح تولید کامل تلاش کند، اما احتمالاً سالها طول میکشد تا به ظرفیت اسمی ۲۴ میلیون تن در سال برسد.

Rio Colorado: مندوزا، آرژانتین - Vale

هزینه سرمایهای (۲۰۰۹): ۶ تا ۱۱ میلیارد دلار

پیشبینیهای اولیه هزینه سرمایهای (capex) برای پروژه پتاس در استان مندوزا، آرژانتین، زمانی که Vale این ملک را از Rio Tinto در سال ۲۰۰۹ خریداری کرد، رقم قابل توجه ۶ میلیارد دلار بود.

اما افزایش هزینهها باعث شد برآوردهای بودجه به ۱۱ میلیارد دلار برسد. Vale با مقصر دانستن تورم افسارگسیخته آرژانتین، کنترلهای ارزی و فقدان مشوقهای دولتی، تا سال ۲۰۱۳ پروژه را رها کرد.

اما این اتفاق قبل از سرمایهگذاری تقریبی ۲.۲ میلیارد دلاری در کارهای اولیه معدن و بخشهایی از راهآهن ۸۰۰ کیلومتری و بندر برنامهریزی شده نبود.

این پروژه اکنون متعلق به دولت استانی مندوزا است که داراییها را در اواخر سال ۲۰۲۳ به اپراتور جدید، Compañía Minera Aguilar منتقل کرد.

پیشنهاددهندگان فعلی در حال پیشبرد نسخهای به شدت کوچکشده از پروژه هستند که هدف آن تولید ۱.۵ میلیون تن در سال است، در مقایسه با ۴.۳ میلیون تن در سال که در ابتدا در نظر گرفته شده بود.

سرمایهگذاری مورد نیاز برای این نسخه جدید ۱.۱ میلیارد دلار برآورد شده است، با یک کارخانه آزمایشی که در اواخر ۲۰۲۴ راهاندازی شد، اما فقدان زیرساخت برای جابجایی مواد همچنان یک مانع آشکار باقی مانده است.

Minas Rio: میناس گرایس، برزیل - Anglo American

هزینه سرمایهای (۲۰۱۴): ۸.۸ میلیارد دلار

یک پروژه سنگ آهن دیگر با پسزمینهای ناخوشایند (اما پایانی خوش)، مجتمع میناس-ریو شرکت Anglo American در برزیل است.

Anglo این پروژه را در میناس گرایس به مبلغ ۵.۵ میلیارد دلار از MMX، شرکتی تحت کنترل Eike Batista، ثروتمندترین مرد برزیل در آن زمان که بعداً در جریان رسوایی سیاسی بدنام Car Wash کشور به پولشویی محکوم شد، در طی یک سری معاملات بین سالهای ۲۰۰۷ و ۲۰۰۸ خریداری کرد.

هزینه ساخت اولیه ۳ میلیارد دلاری پروژه به حدود ۸.۸ میلیارد دلار افزایش یافت تا اینکه تولید در سال ۲۰۱۴ آغاز شد و Anglo را مجبور به کاهش ارزش دفتری (writedown) ۴ میلیارد دلاری پروژه کرد.

انتظار میرود یک سرمایهگذاری اخیر ۳۰۰ میلیون دلاری برای حذف باطله ، ۲.۸ میلیون تن به تولید فعلی حدود ۲۴ میلیون تن سنگ آهن با عیار بالا در سال، بین ۲۰۲۸ تا ۲۰۴۰ اضافه کند.

این عملیات کاملاً یکپارچه دارای یکی از طولانیترین خطوط لوله انتقال دوغاب جهان (۵۲۹ کیلومتر) و یک بندر اختصاصی در Açu در ایالت ریودوژانیرو است.

Anglo سال گذشته شراکتی را با Vale در زمینه دسترسی به ریل و بندر امضا کرد و از ساخت یک خط لوله دوغاب پرهزینه دیگر اجتناب کرد.

Roy Hill: استرالیای غربی - Hancock Prospecting

هزینه سرمایهای (۲۰۱۵): ۷.۵ میلیارد دلار

سرمایهگذاریهای اخیر Gina Rinehart، رئیس هیئت مدیره Hancock Prospecting در عناصر نادر خاکی به طرز چشمگیری نتیجه داده و به افزایش دارایی خالص این بانوی پیشکسوت معدنکاری استرالیا به ۳۶ میلیارد دلار کمک کرده است؛ افزایشی خیرهکننده معادل ۲۰ میلیارد دلار تنها در طول سال گذشته.

اما روی هیل در پیلبارا همچنان دارایی پرچمدار Hancock باقی مانده است و این معدن سنگ آهن از زمان شروع عملیات در یک دهه پیش، مرتباً فراتر از ظرفیت طراحی اولیه ۵۵ میلیون تن در سال خود عمل کرده است.

توسعههای جاری برای تمدید عمر پروژه به بعد از سال ۲۰۴۰ شامل معدن اقماری ۴۰۰ میلیون دلاری McPhee Creek است که انتظار میرود تولید آن در سال ۲۰۲۶ آغاز شود. این پروژه به زیرساختهای تأسیس شده تغذیه خواهد کرد که شامل راهآهن خصوصی ۳۴۴ کیلومتری حمل بار سنگین و یک تأسیسات بندری اختصاصی در Port Hedland است که در حال حاضر در حال ارتقا میباشد.

اندازه عظیم عملیات موجود با سرمایه نگهداشت (sustaining capital) سنگین ۷۱۰ میلیون دلار استرالیا در سال مورد تأکید قرار میگیرد.

در حالیکه توسعه پروژه Roy Hill نسبت به سایر پروژههای این فهرست بدون دردسر و روان پیش رفت، این معدن در دورهای به بهرهبرداری رسید که قیمت سنگآهن با افت شدیدی مواجه شده بود، از اوج ۱۸۰ دلار بهازای هر تن در سال ۲۰۱۱، به حدود ۵۵ دلار در اواخر سال ۲۰۱۵ کاهش یافت.

همانطور که در جدول و اینفوگرافیک مشاهده میشود، سنگ آهن با اختصاص ۶ پروژه از ۱۰ پروژه برتر، بیشترین سهم را در مگاپروژههای سرمایهبر دارد. این امر تأیید کننده متن گزارش است که فلزات فلهبر همچنان پادشاه سرمایهگذاری هستند. تمرکز جغرافیایی پروژهها نیز قابل توجه است؛ استرالیا، برزیل و کانادا به عنوان قطبهای اصلی جذب سرمایه برای این پروژههای عظیم عمل میکنند، در حالی که عربستان سعودی و گینه به عنوان بازیگران نوظهور و قدرتمند وارد میدان شدهاند. شکاف قابل توجه بین "CAPEX اولیه برنامهریزی شده" و "هزینه نهایی" (مانند ساینو-آیرون و میناس ریو) نشاندهنده ریسک بالای اجرای پروژههای گرینفیلد در این مقیاس است.