ترامپ در آسیای جنوب شرقی به توافقاتی در زمینه تجارت و مواد معدنی حیاتی دست یافت

ایالات متحده روز یکشنبه (۲۶ اکتبر ۲۰۲۵) مجموعهای از توافقات تجاری و مواد معدنی حیاتی را با چهار شریک خود در آسیای جنوب شرقی امضا کرد. این اقدام با هدف رسیدگی به عدم توازن تجاری و متنوعسازی زنجیرههای تأمین در بحبوحه محدودیتهای شدیدتر صادراتی چین بر عناصر نادر خاکی صورت میگیرد.

دونالد ترامپ، رئیسجمهور ایالات متحده، که برای شرکت در اجلاس سران اتحادیه کشورهای جنوب شرقی آسیا (ASEAN) در کوالالامپور به سر میبرد، قراردادهای تجاری متقابل را با همتایان مالزیایی و کامبوجی خود و همچنین یک قرارداد تجاری چهارچوب با تایلند امضا کرد که شاهد همکاری کشورها برای رفع موانع تعرفهای و غیرتعرفهای خواهد بود.

بر اساس بیانیههای مشترک منتشر شده توسط کاخ سفید، ایالات متحده تحت این توافقات، نرخ تعرفه ۱۹ درصد را بر صادرات از هر سه کشور حفظ خواهد کرد و این عوارض برای برخی کالاها به صفر کاهش مییابد.

واشنگتن همچنین از یک قرارداد چهارچوب مشابه با ویتنام خبر داد که بر صادرات آن به ایالات متحده نرخ تعرفه ۲۰ درصد اعمال شده است.

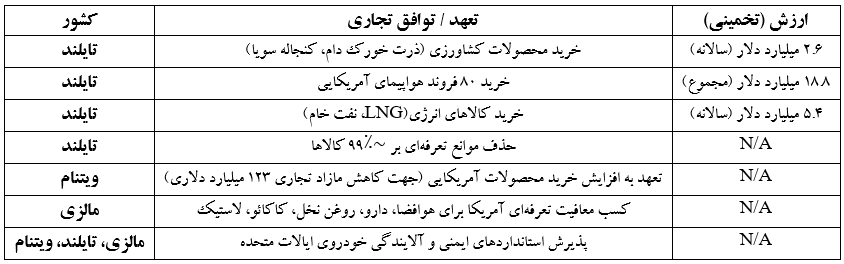

ویتنام که سال گذشته مازاد تجاری ۱۲۳ میلیارد دلاری با ایالات متحده ثبت کرد، متعهد شده است که خریدهای خود از محصولات آمریکایی را به میزان قابل توجهی افزایش دهد تا شکاف تجاری بین دو کشور کاهش یابد.

مالزی صادرات عناصر نادر خاکی را ممنوع نمیکند

ترامپ روز یکشنبه دو توافق جداگانه با تایلند و مالزی در راستای همکاری برای متنوعسازی زنجیرههای تأمین مواد معدنی حیاتی امضا کرد. این در حالی است که پکن تلاشهای رقیبانهای را در این بخش به سرعت در حال رشد، دنبال میکند.

خبرگزاری رویترز در این ماه به طور اختصاصی گزارش داد که چین در حال مذاکره با کوالالامپور در مورد فرآوری عناصر نادر خاکی است و انتظار میرود صندوق ثروت دولتی مالزی، Khazanah Nasional، با یک شرکت چینی برای ساخت یک پالایشگاه در مالزی شریک شود.

چین، به عنوان بزرگترین استخراجکننده و فرآوریکننده عناصر نادر خاکی در جهان، کنترلهای صادراتی به طور فزایندهای سختگیرانه بر فناوری پالایش خود اعمال کرده است. این امر تولیدکنندگان جهانی را وادار ساخته تا برای تأمین منابع جایگزین مواد معدنی حیاتی که به طور گسترده در تراشههای نیمههادی، وسایل نقلیه الکتریکی و تجهیزات نظامی استفاده میشوند، به تکاپو بیفتند.

دو کشور در بیانیهای اعلام کردند که مالزی روز یکشنبه موافقت کرد که از ممنوعیت یا اعمال سهمیه بر صادرات مواد معدنی حیاتی یا عناصر نادر خاکی به ایالات متحده خودداری کند.

با این حال، در این بیانیه مشخص نشده است که آیا تعهد مالزی در مورد عناصر نادر خاکی خام است یا فرآوریشده.

مالزی که تخمین زده میشود ۱۶.۱ میلیون تن ذخایر عناصر نادر خاکی دارد، صادرات عناصر نادر خاکی خام را ممنوع کرده است تا در راستای توسعه بخش پاییندستی خود، از هدر رفتن منابع جلوگیری کند.

این توافقات پس از آن به امضا رسید که ترامپ بر امضای توافقنامه آتشبس تقویتشده بین تایلند و کامبوج، به دنبال درگیریهای مرزی مرگبار اوایل سال جاری بین این دو همسایه، نظارت کرد.

بر اساس این توافقات، چهار کشور آسیای جنوب شرقی متعهد شدند که موانع تجاری را برطرف کرده و دسترسی ترجیحی به بازار را برای کالاهای مختلف ایالات متحده فراهم کنند.

این معاملات همچنین شامل تعهداتی در زمینه تجارت دیجیتال، خدمات و سرمایهگذاری و همچنین وعدههایی از سوی کشورهای آسیای جنوب شرقی برای حمایت از حقوق کارگران و تقویت حفاظت از محیط زیست است.

بر اساس این بیانیهها، تایلند، مالزی و ویتنام همچنین موافقت کردند که وسایل نقلیه ساختهشده بر اساس استانداردهای ایمنی و آلایندگی وسایل نقلیه موتوری ایالات متحده را بپذیرند.

مالزی، یک کشور با اکثریت مسلمان که به عنوان یک پیشگام جهانی در صدور گواهینامه حلال شناخته میشود، موافقت کرد که الزامات مربوط به محصولات آمریکایی مانند لوازم آرایشی و دارویی را تسهیل کند.

وزیر تجارت این کشور، Tengku Zafrul Aziz، به خبرنگاران گفت که مالزی همچنین معافیتهای تعرفهای برای تجهیزات هوافضا و محصولات دارویی و همچنین کالاهایی مانند روغن نخل، کاکائو و لاستیک به دست آورده است.

تایلند و ایالات متحده در بیانیهای مشترک اعلام کردند که تایلند موانع تعرفهای را بر روی تقریباً ۹۹ درصد کالاها حذف خواهد کرد و محدودیتهای مالکیت خارجی برای سرمایهگذاری ایالات متحده در بخش مخابرات خود را کاهش خواهد داد.

آنها همچنین به چندین قرارداد تجاری آتی بین شرکتهای تایلندی و آمریکایی اشاره کردند، از جمله خرید محصولات کشاورزی مانند ذرت خوراک دام و کنجاله سویا به ارزش تقریبی ۲.۶ میلیارد دلار در سال.

در این بیانیه آمده است که تایلند همچنین متعهد به خرید ۸۰ فروند هواپیمای آمریکایی به مبلغ ۱۸.۸ میلیارد دلار و کالاهای انرژی شامل گاز طبیعی مایع (LNG) و نفت خام به ارزش حدود ۵.۴ میلیارد دلار در سال شده است.

تحلیل و جمع بندی

این گزارش و توافقات همراه آن، که در ۲۶ اکتبر ۲۰۲۵ امضا شدند، باید در چهارچوب تنشهای ژئوپلیتیک فزاینده بر سر مواد معدنی حیاتی تحلیل شوند. این اقدام ایالات متحده، واکنشی مستقیم به تشدید کنترلهای صادراتی چین بر عناصر نادر خاکی و فناوریهای مرتبط با آن است که آخرین مورد آن در اوایل همین ماه (۹ اکتبر ۲۰۲۵) اعلام شد.

در جدول زیر خلاصهای از تعهدات تجاری کمّی ذکر شده در گزارش، جهت ارائه یک دیدگاه ساختاریافته از دستاوردهای این توافقات، ارائه میگردد:

تحلیل کمّی

بازار عناصر نادر خاکی: توافق با مالزی مبنی بر "خودداری از ممنوعیت یا اعمال سهمیه" بر صادرات REE به ایالات متحده، مهمترین دستاورد استراتژیک این گزارش است. نکته کلیدی در گزارش، ابهام در مورد "خام یا فرآوریشده" بودن این صادرات است. با توجه به ممنوعیت موجود مالزی بر صادرات خام (که در گزارش ذکر شده)، این توافق به احتمال قریب به یقین بر صادرات فرآوریشده متمرکز است. این امر مستقیماً به نفع عملیات پالایشگاه Lynas Rare Earths در مالزی است که به عنوان تنها تولیدکننده عمدهREEهای سنگین (مانند دیسپروزیوم) در خارج از چین تا سال ۲۰۲۵ شناخته میشود. این توافق، یک جریان عرضه غیرچینی، هرچند کوچک اما حیاتی، را برای صنایع دفاعی و فناوری پیشرفته آمریکا تضمین میکند.

حجم تجارت: از منظر کمّی، تعهدات تایلند به تنهایی بسیار قابل توجه است. مجموع خرید هواپیما (۱۸.۸ میلیارد دلار) و خریدهای سالانه انرژی و کشاورزی (مجموعاً ۸ میلیارد دلار) به طور مستقیم به نفع بخشهای صادراتی کلیدی ایالات متحده (مانندBoeing، Exxon Mobil، و Cargill) تمام شده و به هدف دولت آمریکا مبنی بر کاهش کسری تجاری کمک میکند.

ساختار تعرفهای: این توافقات، نشاندهنده "تجارت آزاد" نیستند، بلکه "تجارت مدیریتشده" هستند. حفظ نرخ تعرفه پایه ۱۹ تا ۲۰ درصد برای این کشورها، همسو با سیاست "اول آمریکا" است. با این حال، اعطای معافیتهای هدفمند به مالزی (برای روغن نخل، لاستیک و غیره) ابزاری برای جلب رضایت سیاسی آن کشور در موضوع حساستر، یعنی مواد معدنی حیاتی، بوده است.

تحلیل کیفی و ژئوپلیتیک

بازی بزرگ مواد معدنی: این توافقات، تجسم کامل "جنگ سرد فناوری" و تلاش ایالات متحده برای "دوستگزینی زنجیره تأمین" است. پس از آنکه چین در اوایل اکتبر ۲۰۲۵، کنترلهای صادراتی خود را به بهانه امنیت ملی تشدید کرد، ایالات متحده به سرعت برای ایجاد یک "زنجیره تأمین موازی" و قابل اعتماد، دست به کار شد.

موقعیت استراتژیک مالزی: تحلیل گزارش در کنار تحولات اخیر (گزارش رویترز مبنی بر مذاکره مالزی با چین برای ساخت پالایشگاه)، نشان میدهد که مالزی در حال ایفای یک بازی دوگانه بسیار هوشمندانه است. این کشور از یک سو با بهرهگیری از دارایی استراتژیک خود (پالایشگاه Lynas و ذخایر ۱۶.۱ میلیون تنی) به ایالات متحده تضمین عرضه میدهد و از سوی دیگر، در حال مذاکره با چین برای جذب فناوری و سرمایهگذاری جهت توسعه بیشتر بخش پاییندستی خود است. مالزی در حال تبدیل شدن به یک "میدان رقابت" کلیدی برای هر دو ابرقدرت است.

ملیگرایی منابع : این گزارش یک نمونه کلاسیک از روند جهانی ملیگرایی منابع است. اشاره به اینکه مالزی "صادرات عناصر نادر خاکی خام را ممنوع کرده است تا... بخش پاییندستی خود را توسعه دهد"، دقیقاً هسته مرکزی این دکترین است. کشورها دیگر تمایلی به صادرات سنگ خام ندارند و به دنبال کسب ارزش افزوده از طریق فرآوری و تولید محصولات نهایی (مانند آهنرباهای دائمی) هستند. توافق ایالات متحده، با پذیرش این واقعیت و تمرکز بر محصولات فرآوریشده، خود را با این روند همسو کرده است، در حالی که چین تلاش دارد از طریق سرمایهگذاری مستقیم (پیشنهاد ساخت پالایشگاه) این روند را به نفع خود مدیریت کند.

تحلیل سناریو

بر اساس این گزارش و تحولات جاری (اکتبر ۲۰۲۵)، سه سناریو متصور است:

سناریوی اول (خوشبینانه: تنوعسازی موفق آمریکا): این توافقات، سنگ بنای یک زنجیره تأمین قوی و غیرچینی میشود. سرمایهگذاری و فناوری ایالات متحده به مالزی و تایلند سرازیر شده و ظرفیت پالایش آنها (فراتر ازLynas) افزایش مییابد. محدودیتهای چین نتیجه معکوس داده و صرفاً به تسریع استقلال غرب میانجامد. قیمت REE در بازارهای خارج از چین تثبیت میشود.

سناریوی دوم (بدبینانه: هژمونی چین): این توافقات، نمادین و بسیار دیرهنگام هستند. چین با موفقیت در مالزی سرمایهگذاری کرده و عملاً بخش پاییندستی این کشور را نیز (مانند مذاکرات Khazanah Nasional) به کنترل خود درمیآورد. وابستگی غرب به فناوری و فرآوری چین ادامه یافته و در صورت بروز یک بحران ژئوپلیتیک (مانند تنشها در تایوان)، صنایع دفاعی و خودروهای الکتریکی غرب با توقف تولید مواجه میشوند.

سناریوی سوم (ادامه وضع موجود: بازار دوقطبی): این سناریو محتملترین است. بازار جهانی کامودیتیهای حیاتی به دو بخش "تحت کنترل چین" و "بقیه جهان"(RoW) تقسیم میشود. توافقات آمریکا، زنجیره تأمین "بقیه جهان" را تضمین میکند، اما با هزینهای بالاتر. شرکتهای بینالمللی مجبور به مدیریت زنجیرههای تأمین دوگانه و پرهزینه میشوند. مالزی به بازی دوگانه خود ادامه میدهد و بازار به شدت نسبت به ریسکهای سیاسی و تیترهای خبری آسیبپذیر باقی میماند.

ذینفعان

ایالات متحده و مصرفکنندگان صنعتی(Tesla, Lockheed Martin): یک "برد نسبی" است. این توافق یک "راهحل" نیست، بلکه یک پوشش ریسک حیاتی علیه محدودیتهای اخیر چین است. این اقدام، وابستگی مطلق را کاهش میدهد اما مشکل کمبود عرضه در کوتاهمدت را حل نمیکند.

چین (تولیدکنندگان مسلط): یک "باخت استراتژیک" کوچک. این توافق به تنهایی انحصار چین را نمیشکند، اما سیگنالی واضح از عزم ایالات متحده برای ایجاد جایگزین است و قدرت قیمتگذاری پکن را در بلندمدت تضعیف میکند.

مالزی و تایلند (کشورهای میزبان): یک "برد مطلق". این کشورها در مرکز یک جنگ مزایدهای بین ابرقدرتها قرار گرفتهاند. آنها به بازار ایالات متحده دسترسی ترجیحی پیدا میکنند (مانند معافیتهای مالزی و قراردادهای تایلند) و همزمان از هر دو طرف برای توسعه صنایع استراتژیک خود (مانند REE) سرمایهگذاری جذب میکنند.

سرمایهگذاران بورسی در شرکتهای غیرچینی REE (مانندLynas): یک "برد مطلق". این توافق، مدل کسبوکار آنها را تأیید میکند. شرکتهایی مانند Lynas اکنون صرفاً یک بنگاه اقتصادی نیستند، بلکه "داراییهای استراتژیک" برای امنیت ملی غرب محسوب میشوند و از حمایت دولتی برخوردار خواهند شد.

نکات کلیدی

موضوع: توافقات تجاری و مواد معدنی آمریکا با ۴ کشور آسیای جنوب شرقی (مورخ ۲۶ اکتبر ۲۰۲۵) واکنشی مستقیم به تشدید کنترلهای صادراتی عناصر نادر خاکی (REE) توسط چین در اوایل اکتبر ۲۰۲۵ است.

دستاوردهای کلیدی: ۱) تضمین عرضه REE فرآوریشده از مالزی (قطب پالایشگاهLynas) و ۲) کسب تعهدات خرید هنگفت (مجموعاً ۲۶.۸+ میلیارد دلار) از تایلند در بخشهای هوافضا، انرژی و کشاورزی.

پیامد ژئوپلیتیک: این اقدام، تثبیت رسمی استراتژی "friend-shoring" ایالات متحده و آغاز ایجاد یک زنجیره تأمین موازی (غیرچینی) برای مواد معدنی حیاتی است.

پیامد بازار: این توافق، دوقطبی شدن بازار REE (قیمت چین در برابر قیمت "بقیه جهان") را تأیید میکند. سیگنال خرید قوی برای تولیدکنندگان REE غیرچینی (مانندLynas) و مثبت برای صادرکنندگان کالاهای آمریکایی (صنعتی و کشاورزی).

ریسک کلیدی: مالزی در حال مذاکره همزمان با چین نیز میباشد. این کشور به دنبال حداکثرسازی منافع خود از هر دو طرف است و متحد انحصاری ایالات متحده نخواهد بود.

جمعبندی

گزارش ۲۶ اکتبر ۲۰۲۵، نشاندهنده ورود "بازی بزرگ" مواد معدنی حیاتی به فاز عملیاتی است. این توافقات یک راهحل جادویی برای پایان دادن به سلطه چین بر بازار REE نیست، بلکه یک حرکت دفاعی ضروری برای کاهش آسیبپذیریهای استراتژیک ایالات متحده است. بازار کامودیتیها، بهویژه در بخش فلزات استراتژیک، اکنون بیش از هر زمان دیگری، یک بازار "ژئوپلیتیکمحور" است و تحلیلهای سنتی عرضه و تقاضا باید در چارچوب امنیت ملی و رقابت ابرقدرتها بازنگری شوند.