بانکهای معاملهگر طلا با شروع وحشت ناشی از تعرفهها، ۵۰۰ میلیون دلار سود کسب کردند

معاملهگران فلزات گرانبها در بانکهای برتر، از جمله JPMorgan Chase & Co و Morgan Stanley، در سه ماهه اول سال بهترین عملکرد خود را در پنج سال اخیر ثبت کردند. این موفقیت تا حدی به لطف یک فرصت آربیتراژ بود که هجوم گسترده شمش به ایالات متحده را به دنبال داشت.

دوازده بانک پیشرو مجموعاً ۵۰۰ میلیون دلار درآمد از معاملات فلزات گرانبها در سه ماهه اول سال ۲۰۲۵ کسب کردند که این رقم، دومین رقم بالا در دادههای یک دهه اخیر گردآوری شده توسط Crisil Coalition Greenwich است. دادههای این شرکت اطلاعاتی بازار نشان میدهد که این مبلغ تقریباً دو برابر میانگین درآمد هر سه ماهه در طول ده سال گذشته است.

بخشی از این سود بادآورده ناشی از پرمیوم (اضافه بهای) سودآور شمش در ایالات متحده بود، زیرا ترس از اینکه فلزات گرانبها مشمول تعرفه شوند، معاملهگران را بر آن داشت تا حجم عظیمی از طلا و نقره را به انبارهای بورس آتی ایالات متحده ارسال کنند.

قیمت طلا و نقره در بورس Comex نیویورک در سه ماهه اول به شکل چشمگیری بالاتر از سایر شاخصهای بینالمللی قرار گرفت. این بدان معنا بود که معاملهگران میتوانستند شمش را در مراکز تجاری مانند لندن، سوئیس یا هنگکنگ خریداری کرده و آن را به ایالات متحده منتقل کنند تا پیش از اجرایی شدن هرگونه تعرفه، سودی به دست آورند. یک پویایی مشابه در سال ۲۰۲۰ نیز وجود داشت؛ زمانی که همهگیری کرونا پروازهای تجاری را زمینگیر کرد و یک فرصت آربیتراژ طولانیمدت برای بانکهایی ایجاد نمود که میتوانستند راهی برای حمل شمش به نیویورک پیدا کنند.

بر اساس دادههای بورس، Morgan Stanley در سه ماهه اول، بیش از هر بانک دیگری برای تسویه موقعیتهای معاملاتی اختصاصی خود (proprietary) در بورسComex، طلا تحویل داد و ۶۷ تن متریک طلا ارسال کرد. این مقدار فلز با قیمتهای کنونی بازار تقریباً ۷ میلیارد دلار ارزش دارد.

JPMorgan، معاملهگر غالب در بازار فلزات گرانبها، بیش از ۴ میلیارد دلار طلا برای تسویه قراردادهای آتی ماه فوریه تحویل داد که این یکی از بزرگترین اطلاعیههای تحویل روزانه در تاریخ این بورس به شمار میرود. این تجارت در نهایت در ماه آوریل، زمانی که شمش از بسته تعرفههای متقابل رئیسجمهور Donald Trump معاف شد، به طور کامل متوقف گردید.

بانکهای Morgan Stanley و JPMorgan از اظهار نظر در این باره خودداری کردند.

بانکهای فعال در معامله شمش، و به ویژه JPMorgan در سود بردن از اختلالات قیمتی در دو سوی اقیانوس اطلس سابقه دارند. فرصتهای آربیتراژ بیسابقه در سال ۲۰۲۰ به میز فلزات این بانک کمک کرد تا به رکورد درآمد ۱ میلیارد دلاری دست یابد.

Angad Chhatwal، رئیس بخش درآمد ثابت، ارزها و کالاها درCoalition، اظهار داشت که نوسانات ناشی از پیشبرد برنامههای تعرفهای رئیسجمهور Donald Trump نیز باعث افزایش درآمد این ۱۲ بانک شده است. حجم معاملات در بازار لندن نیز در سالهای اخیر، همزمان با رشد خیرهکننده قیمت طلا که از اواخر سال ۲۰۲۲ دو برابر شده، افزایش یافته است.

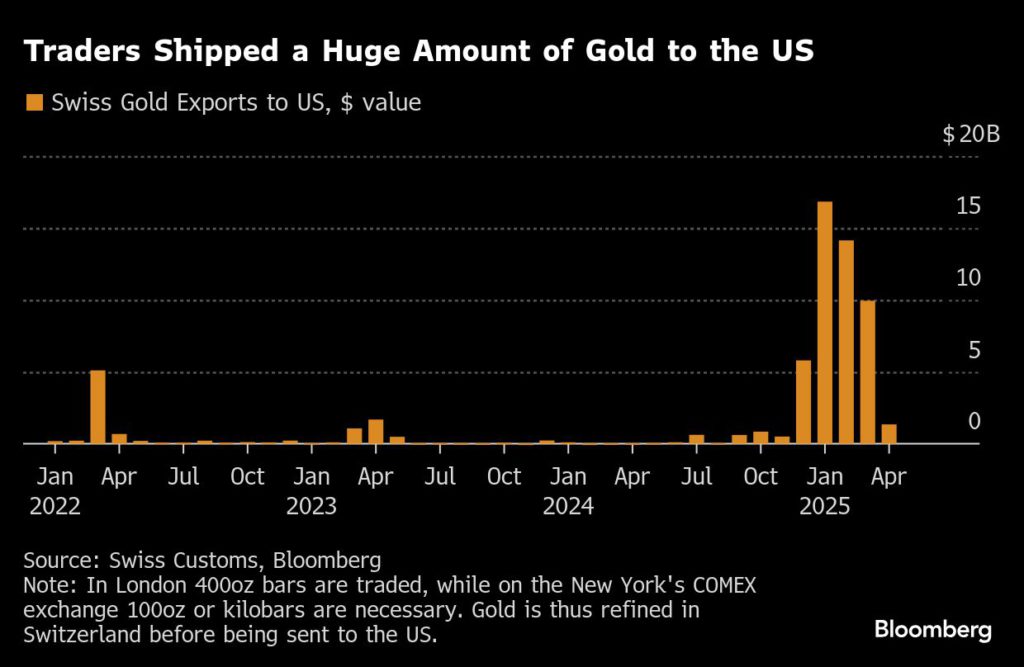

صادرات طلای سوئیس به ایالات متحده، به ارزش دلاری

صادرات طلای سوئیس به ایالات متحده، به ارزش دلاری

در لندن شمشهای ۴۰۰ اونسی معامله میشوند، در حالی که در بورس COMEX نیویورک، شمشهای ۱۰۰ اونسی یا کیلویی مورد نیاز است. بنابراین، طلا پیش از ارسال به ایالات متحده، در سوئیس پالایش میشود.

این نمودار، ارزش ماهانه صادرات طلای سوئیس به ایالات متحده را از ژانویه ۲۰۲۲ تا آوریل ۲۰۲۵ به میلیارد دلار نمایش میدهد.

روند کلی: در بیشتر دوره نمایش داده شده (۲۰۲۲ تا ۲۰۲۴)، حجم صادرات نسبتاً پایین و با نوسانات جزئی بوده است.

جهش ناگهانی: نکته برجسته نمودار، یک افزایش شدید و بیسابقه در صادرات طلا در سه ماهه اول سال ۲۰۲۵ است.

اوج صادرات: ارزش صادرات در ژانویه ۲۰۲۵ به بالاترین حد خود، یعنی حدود ۱۵ میلیارد دلار، رسیده و در ماههای فوریه و مارس نیز در سطح بسیار بالایی باقی مانده است.

کاهش سریع: پس از این جهش، ارزش صادرات در آوریل ۲۰۲۵ به سرعت به سطح پایین قبلی خود بازگشته است.

به طور خلاصه، این نمودار یک رویداد غیرعادی و کوتاهمدت را در ابتدای سال ۲۰۲۵ نشان میدهد که طی آن، حجم عظیمی از طلا به لحاظ ارزشی از سوئیس به آمریکا منتقل شده است.

تحلیل و جمع بندی

این گزارش یک نمونه کلاسیک از آربیتراژ مکانی (Locational Arbitrage) در مقیاس بزرگ را به تصویر میکشد که توسط بازیگران اصلی بازار (بانکهای سرمایهگذاری) در پاسخ به یک محرک ژئوپلیتیکی (ریسک تعرفه) اجرا شده است. تحلیل کمی این رویداد نیازمند بررسی چند لایه از دادههاست:

۱. کمیسازی جریان فیزیکی طلا

نمودار صادرات طلای سوئیس به ایالات متحده، مقیاس عملیات را به وضوح نشان میدهد. در حالی که صادرات ماهانه در سالهای ۲۰۲۲ تا ۲۰۲۴ به ندرت از ۲ میلیارد دلار فراتر میرفت، در ژانویه ۲۰۲۵ به حدود ۱۵ میلیارد دلار، در فوریه به حدود ۱۳ میلیارد دلار و در مارس به نزدیک ۹ میلیارد دلار جهش کرد. مجموع صادرات در سه ماهه اول ۲۰۲۵ بالغ بر ۳۷ میلیارد دلار است. با فرض قیمت متوسط طلا در آن دوره (که با توجه به روند صعودی از سال ۲۰۲۲، میتوان آن را در حدود ۳,۴۰۰ دلار بر اونس در نظر گرفت)، این حجم معادل تقریباً ۱۰.۹ میلیون اونس یا حدود ۳۳۸ تن متریک طلا است. این حجم عظیم، که تنها از مبدأ سوئیس به ایالات متحده ارسال شده، نشاندهنده یک عدم تعادل شدید در عرضه و تقاضای منطقهای است.

۲. تحلیل اسپرد قیمتی (Price Spread)

محرک اصلی این آربیتراژ، اسپرد یا اختلاف قیمت بین بازار نقدی لندن (LBMA) و بازار آتی نیویورک (COMEX) بود. به طور معمول، این اسپرد بسیار ناچیز است و هزینههای حمل، بیمه و پالایش را پوشش میدهد. اما در شرایط بحرانی (مانند بحران لجستیک کووید-۱۹ در سال ۲۰۲۰ یا ریسک تعرفه در سال ۲۰۲۵)، این اسپرد به شدت افزایش مییابد. گزارش صریحاً به "پرمیوم سودآور" اشاره میکند. گرچه عدد دقیق ذکر نشده، اما با توجه به حجم عملیات، میتوان استنباط کرد که این پرمیوم به دهها دلار بر هر اونس رسیده است. به عنوان مثال، در بحران سال ۲۰۲۰، اسپرد COMEX/London به بیش از ۷۰ دلار بر اونس نیز رسید. چنین اسپردی، سودآوری ارسال فیزیکی شمش را تضمین میکند.

۳. نقش زیرساختهای بازار

گزارش به نکتهای کلیدی اشاره میکند: تفاوت در استاندارد شمشها (شمشهای ۴۰۰ اونسی Good Delivery در لندن در مقابل شمشهای ۱۰۰ اونسی یا کیلویی درCOMEX) این موضوع نقش حیاتی پالایشگاههای سوئیس را برجسته میسازد. پالایشگاههای سوئیسی (مانند Valcambi, PAMP, Argor-Heraeus) به عنوان واسطههایی عمل کردند که شمشهای بزرگ لندن را به شمشهای کوچکتر و قابل تحویل در COMEX تبدیل کرده و سپس صادر نمودند. این نشان میدهد که آربیتراژ تنها یک بازی مالی نبوده، بلکه نیازمند یک زنجیره تأمین فیزیکی پیچیده و کارآمد بوده است.

۴. مکانیک معامله و ریسک

بانکهایی مانند JPMorgan و Morgan Stanley احتمالاً از طریق مکانیزم "تبادل در ازای فیزیکی" (Exchange for Physical - EFP) این آربیتراژ را اجرا کردهاند. آنها موقعیتهای خرید در بازار نقدی لندن را با موقعیتهای فروش در قراردادهای آتی COMEX که با قیمت بالاتر معامله میشدند، ترکیب میکردند. سود آنها از تفاوت قیمت بین این دو موقعیت، پس از کسر هزینهها، حاصل میشد. ریسک اصلی در این استراتژی، زمانبندی بود. همانطور که در گزارش ذکر شد، با معاف شدن طلا از تعرفهها در آوریل، این فرصت به سرعت از بین رفت. بانکهایی که دیرتر وارد عمل میشدند یا در زمان بسته شدن پنجره آربیتراژ هنوز در حال حمل طلا بودند، با ضرر مواجه میشدند. موفقیت در این عملیات نیازمند توانایی تحلیل سریع ریسک سیاسی و اجرای فوری لجستیک در مقیاس جهانی بود.

۵. درآمدزایی بانکها

درآمد ۵۰۰ میلیون دلاری برای ۱۲ بانک در یک فصل، که دو برابر میانگین ده ساله است، نشاندهنده استثنایی بودن این رویداد است. این سود، نتیجه مستقیم تسلط این بانکها بر میزهای معاملاتی فلزات گرانبها، دسترسی به خطوط اعتباری عظیم، و روابط مستحکم با پالایشگاهها و شرکتهای لجستیک است. این رویداد اثبات میکند که در بازارهای مدرن، سودهای کلان اغلب نه از پیشبینی جهت قیمت، بلکه از بهرهبرداری از ناکارآمدیها و اصطکاکهای موقت بازار به دست میآید.

جمعبندی

این گزارش، رویدادی مهم در بازار جهانی طلا در سه ماهه اول سال ۲۰۲۵ را مستند میکند که طی آن، بازیگران اصلی بازار از یک عدم توازن قیمتی موقت بین بازارهای کلیدی سود بردند.

محرک اصلی: ترس از اعمال تعرفههای تجاری توسط دولت ایالات متحده بر واردات فلزات گرانبها، باعث ایجاد یک "پرمیوم ریسک" در قیمت طلای تحویلی در نیویورک (COMEX) شد.

مقیاس عملیات: این رویداد منجر به ارسال حجمی بیسابقه (بیش از ۳۰۰ تن متریک تنها از سوئیس) طلا به انبارهای COMEX شد تا از این اختلاف قیمت استفاده شود.

بازیگران کلیدی: بانکهای سرمایهگذاری بزرگ مانند JPMorgan و Morgan Stanley به دلیل داشتن زیرساختهای مالی و لجستیکی لازم، نقش اصلی را در این آربیتراژ ایفا کردند و درآمدهای کمسابقهای کسب نمودند.

نقش حیاتی سوئیس: پالایشگاههای سوئیس به عنوان مرکز ثقل این عملیات، وظیفه تبدیل شمشهای استاندارد لندن به استانداردهای قابل تحویل در COMEX را بر عهده داشتند.

ماهیت موقتی: فرصت آربیتراژ، که کاملاً به یک ریسک سیاسی گره خورده بود، با رفع آن ریسک در ماه آوریل به سرعت از بین رفت و نشان داد که چنین فرصتهایی بسیار به زمان حساس هستند.

این رویداد بار دیگر اهمیت نظارت بر عوامل غیربنیادین مانند سیاستهای تجاری، ریسکهای ژئوپلیتیکی و گلوگاههای لجستیکی را در کنار تحلیلهای سنتی عرضه و تقاضا نشان میدهد این گزارش یک یادآوری است که اسپردهای مکانی (locational spreads) و موجودی انبارها (warehouse stocks) میتوانند سیگنالهای قدرتمندی از استرس یا ناکارآمدی در بازار باشند و فرصتهای معاملاتی منحصربهفردی را برای بازیگران آماده و مجهز فراهم آورند. تسلط بر زنجیره تأمین فیزیکی، همانند تسلط بر بازارهای مالی، یک مزیت رقابتی تعیینکننده است.