«S» فراموششده در معدنکاری: آیا کربنزدایی، جنبه اجتماعی ESG را پنهان کرده است؟

تلاش برای کربنزدایی، مولفه «E» (محیطزیست) در ESG را در مرکز توجه نگه داشته است، اما شرکتها در حال نادیده گرفتن مولفه «S» (اجتماعی) هستند.

استراتژیهای ESG محیطزیست، اجتماعی و حاکمیت، موضوع داغ اوایل دهه ۲۰۲۰ بودند، اما محققان حوزه سیاستگذاری عموماً موافقند که آن هیاهو فروکش کرده و اکنون این مفهوم در معرض موشکافی دقیق قرار گرفته است.

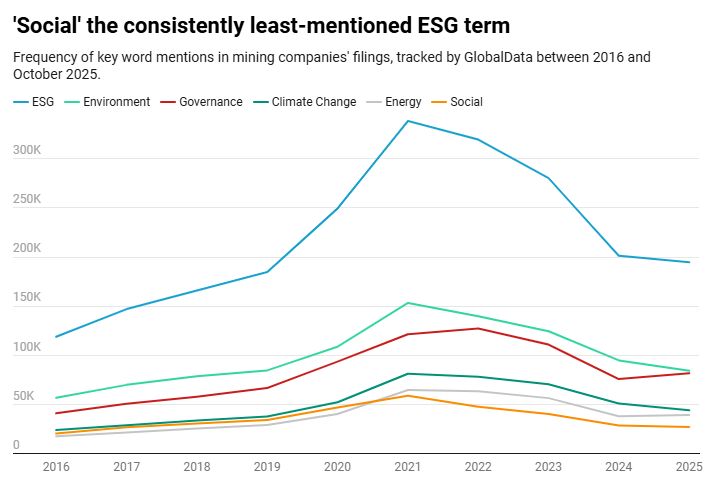

تحلیلی که انجام شده، نشاندهنده فروکش کردن این هیاهو است، اما همچنین نابرابری بین سه بخش استراتژی ESG را به تصویر میکشد. در اوج محبوبیت ESG در سال ۲۰۲۱، واژه «محیطزیست» ۱۵۴,۳۰۱ بار در پروندههای ثبتی شرکتهای معدنی ذکر شده بود، در حالیکه «حاکمیت» ۱۲۱,۸۳۴ بار تکرار شده بود. با این حال، «اجتماعی» با ۵۹,۴۴۹ بار، کمتر از نصف آن دو مورد، تکرار شده بود.

این الگو در سراسر روند نزولی فراگیر بوده است. در سال ۲۰۲4، «محیطزیست» ۹۶,۹۲۸ بار، «حاکمیت» ۷۶,۲۰۸ بار و «اجتماعی» ۲۹,۳۱۳ بار ذکر شدهاند.

به نظر میرسید که بخش معدنکاری با آلایندگی بالا، بهطور ویژهای برای تغییرات مبتنی بر چهارچوب ESG آماده بود، با این حال، غفلت نسبی از مسائل اجتماعی در نشست سران فلزات و معدنکاری FT Live در اوایل این ماه مورد تاکید قرار گرفت.

Stacy Hope، شریک در مدیریت منابع محیطزیستی، طی یک پنل ESG در این نشست گفت: ما شاهد آن هستیم که ESG اغلب با تغییرات آبوهوایی معادل دانسته میشود، در حالی که قرار بود ESG دامنه گستردهتری از پایداری را در بر بگیرد، که ما اغلب آن را از دست میدهیم.

محیطزیست در برابر جامعه: مرتبط اما متمایز

این مترادف دانستن رایج اما اشتباه ESG با ملاحظات محیطزیستی، به موضوع اصلی پنل تبدیل شد، زیرا سخنرانان تاکید کردند که استراتژیهای ESG باید تأثیرات اجتماعی معدنکاری بر جوامع واقع در نزدیکی ذخایر را بهتر در نظر بگیرند.

سازمان ملل متحد ۱۱ حوزه خطر اجتماعی برای جوامع محلی را شناسایی میکند که در راس آنها تملک زمین و آوارگی [کوچ اجباری] قرار دارد. سایر خطرات شامل خطرات اجتماعی-اقتصادی، پیامدهای جنسیتی، عدم اجرای صحیح رضایت آزادانه، آگاهانه و قبلی (FPIC) برای جوامع بومی و حق برخورداری از محیطزیست سالم است.

S. James Anaya، گزارشگر ویژه سابق سازمان ملل و استاد حقوق در دانشگاه کلرادو، در این پنل اظهار داشت: "معمولاً، حقوق بشر صرفاً به عنوان حقوق اساسی فردی شما در نظر گرفته میشد، اما فکر میکنم به طور فزایندهای نگرانیها در مورد محیطزیست و مردمان بومی را در بر میگیرد".

"حتی با نگاهی گستردهتر به این مسائل فراتر از صرفاً ترمینولوژی حقوق بشر، نگرانی من در حال حاضر واقعاً مربوط به این شکاف بین این استانداردها، چه شما آنها را استانداردهایESG، استانداردهای معدنکاری مسئولانه یا حقوق بشر بنامید، و اقدامات واقعی است".

هم از نظر ملاحظات محیطزیستی و هم اجتماعیESG، مردمان بومی از لحاظ تاریخی توسط بخش معدنکاری نادیده گرفته شدهاند، که سازمان ملل اشاره میکند در اجرای صحیح FPIC شکست خورده است. فعالیتهای اکتشافی و معدنی، جوامع را از سرزمینهای دارای اهمیت معنوی آواره کرده، معیشتهای سنتی را مختل نموده و مکانهای میراث فرهنگی را نابود کرده است.

یک بررسی علمی از مقالات منتشر شده بین سالهای ۲۰۱۲ و ۲۰۲۲ در مورد جوامع بومی استرالیا که تحت تأثیر فعالیتهای معدنی قرار گرفتهاند، نشان داد که از ۶۴ مقاله، ۱۶ مورد نتیجه گرفتند که دسترسی مردمان بومی به مکانهای دارای اهمیت معنوی و فرهنگی به دلیل عدم توازن قدرت بین مردمان بومی محلی و صنعت معدن» محدود شده است. این بررسی همچنین نشان داد که ۲۱ مورد از ۶۴ مطالعه مشاهده کردند که آلودگی محیطزیست و تخریب ساختارهای اجتماعی-فرهنگی منجر به مشکلات بهداشت عمومی برای مردمان بومی ساکن در نزدیکی سایتهای معدنی شده است.

Mark Podlasly، مدیرعامل ائتلاف پروژههای بزرگ اقوام [سرخپوستان] بومی کانادا، اشاره کرد که پایداری و حفاظت از محیطهای طبیعی همیشه بخشی از گفتگوها پیرامون جوامع بومی بوده است. ESGبه یک اصطلاح سیاسی تبدیل شده است، اما از دیدگاه بومی، استانداردهای محیطزیستی مناسب، مراقبت از اعضای جامعه، حاکمیت کلان که باز و شفاف باشد، ارزش آنها هرگز تغییر نخواهد کرد.

فراتر از نامگذاری و تیک زدن گزینهها

گزارش عوامل اجتماعی ESG سال ۲۰۲4 توسط GlobalData توصیه کرد که "شرکتها دیگر نمیتوانند با رعایت قوانین و دستورالعملهای مربوط به پایداری اجتماعی، به حداقلها بسنده کنند. آنها میتوانند و توسط طرفهای ثالث بیطرف در برابر همتایان خود ارزیابی خواهند شد، که به آنها امکان میدهد کاستیهای خود را درک کرده و برای بهبود شیوههای خود تلاش کنند".

پایبندی به الزامات قانونی لزوماً از جوامع تحت تأثیر معدنکاری محافظت یا حمایت نمیکند، و استراتژیهای معنادار ESG فراتر از واژگان و چهارچوبهای حقوقیِ مربوط به قضایی میروند.

استراتژیهای ESG که جنبه اجتماعی معدنکاری را نادیده میگیرند، میتوانند نه تنها برای جوامع تحت تأثیر، بلکه برای خود شرکتهای معدنی نیز مضر باشند. سخنرانان در این نشست به نمونه Oak Flat (یک مکان مقدس آپاچی در آریزونا) اشاره کردند که ابتدا توسطKatie Jackson، مدیرعامل بخش مس درRio Tinto، یکی از شرکتهای درگیر در پروژه بحثبرانگیز Resolution Copper در آن مکان، ذکر شد.

سازمان اجتماعی غیرانتفاعیApache Stronghold، انتقال برنامهریزی شده زمین فدرال به Resolution Copper را با استناد به قانون احیای آزادی مذهبی مصوب ۱۹۹۳ به چالش کشیده است؛ با این حال، دیوان عالی دو بار از شنیدن درخواست تجدیدنظر خودداری کرده است که آخرین بار آن در ۶ اکتبر بود.

Jackson این امتناع را «گامی حیاتی» از دیدگاه Rio Tinto توصیف کرد، اما گفت: ما هنوز توسط یک دستور قضایی اداری در دادگاه استیناف نهم متوقف شدهایم. این نمونه خوبی است که نشان میدهد چگونه فرآیند دادرسی میتواند کارها را کند کند.

او افزود: در مورد پروژههای سرمایهبر که در حال حاضر افقهای زمانی بسیار طولانی دارند، کند کردن روند، تأثیر بسیار منفی بر پروژه دارد.

اختلافات با جوامع محلی در گذشته موانع غیرقابل حلی ایجاد کرده است. پروژه Mias Conga قرار بود توسعهای برای معدن Yanacocha در پرو باشد، اما در سال ۲۰۱۱ توسط Newmont در پی مخالفت شدید جامعه محلی به حالت تعلیق درآمد.

در شیلی، سد باطله El Mauro در Los Pelambres به دلیل مخالفت جامعه Caimanes با تأخیرهای قابل توجهی مواجه شد. شکایات قانونی علیه معدن از اوایل سال ۲۰۰۵ مطرح شد و در مارس ۲۰۱۵، دادگاه دستور تخریب سد را صادر کرد و طرح Los Pelambes را رد کرد. بیاعتمادی روابط را خدشهدار کرد و بخش زیادی از جامعه در برابر گفتگو مقاوم بودند. Antofagasta (که ۶۰ درصد سهام Los Pelambres را در اختیار دارد) سرانجام در سال ۲۰۱۶، تقریباً ۲۰ سال پس از اولین اعتراضات جامعه، اعلام کرد که به توافقی با جامعه دست یافته است.

رویکرد رایجی که شرکتهای معدنی از جمله Rio Tinto و BHP برای به حداقل رساندن چنین درگیریهایی دنبال کردهاند، اگرچه اغلب مملو از دشواریها بوده، ایجاد توافقنامههایی برای افزایش منافع اقتصادی برای جوامع آسیبدیده است. انواع توافقنامهها شامل اکتشاف، «حسن همجواری» و مدیریت میراث فرهنگی است.

با این حال، مواردی از نقض بالقوه توافقنامهها، مانند تخریب پناهگاههای صخرهای در Juukan Gorge، به اعتماد بین اپراتورها و جوامع بومی آسیب رسانده است. گزارش سالانه ۲۰۲4 Rio Tinto بیان داشت: در حالی که ما پیشرفتهایی داشتهایم، برخی روابط با جوامع بومی همچنان چالشبرانگیز است.

یک راهحل که توسط Podlasly مطرح شد، قادر ساختن جوامع بومی برای بهرهمندی از پروژهها به عنوان ذینفعان است. او توضیح داد: «در کانادا، ما شاهد آن هستیم که مردمان بومی میخواهند به صورت اقتصادی در پروژهها مشارکت کنند.» برای برخی جوامع تصمیمگیری دردناک است که 'خب، اگر میخواهیم از فقر خارج شویم، باید کارهایی انجام دهیم که گاهی مصالحهآمیز هستند'. سوالات در کانادا آسان نیستند، اما چهارچوبی وجود دارد که این اتفاق در حال رخ دادن است.

عملیاتی کردن ESG علیرغم عقبگردها: سرمایهگذاران هنوز اهمیت میدهند.

استراتژیهای ESG با نشان دادن همگرایی منافع تجاری و پایداری بلندمدت، هم از نظر محیطزیستی و هم اجتماعی، به ذینفعان معدنکاری ارزش ارائه میدهند.

با این حال، بر اساس گزارش جنبش ضد ESG ازGlobalData، نه تنها در حال کاهش در اشارات شرکتها است، بلکه مورد حمله نیز قرار گرفته است: جنبش ضد ESG به ائتلافی از بازیگران مختلف اشاره دارد که به دلایل گوناگون، با سرمایهگذاری، مقررات و سیاستهای شرکتی ESG مخالفت میکنند. هدف آن ریشهکن کردن اقدامات اقلیمی و شیوههای تنوع، برابری و شمول (DEI) است.

این گزارش بیان میکند که ایالات متحده کانون اصلی جنبش ضد ESG است، که در سال ۲۰۲۱، پس از تصویب لایحهای در تگزاس که موسسات مالی را از تحریم شرکتهای سوخت فسیلی منع میکرد، شروع به جلب توجه کرد. انتخاب مجدد پرزیدنت ترامپ، موج ضد ESG بیشتری را برانگیخت و ایالات متحده شاهد عقبگرد گستردهای در سیاستهای اقدام اقلیمی، فرمانهای اجرایی منع سرمایهگذاری ESG و اقداماتی علیه سیاستهای DEI بوده است.

در جاهای دیگر، در اتحادیه اروپا، بسته «Omnibus» در حال اصلاح بخشهایی از دستورالعمل گزارشدهی پایداری شرکتی است. این تعدیلات که برای کاهش بارهای نظارتی و افزایش رقابتپذیری اروپا معرفی شدهاند، متهم به کند کردن، اگر نگوییم معکوس کردن، دستورالعملهای ESG در اروپا شدهاند.

با این حال، علیرغم کاهش ذکر ESG در پروندههای ثبتی شرکتها و ظهور جنبش ضد ESG در ایالات متحده، احساسات سرمایهگذاران همان مسیر را دنبال نکرده است.

نظرسنجیهای احساسات ESG از GlobalData در سهماهه اول ۲۰۲۵ نشان داد که برای اولین بار، فشار سرمایهگذاران به عنوان دلیلی برای اتخاذ یک برنامهESG، بالاتر از فشار مشتریان قرار گرفته است.

این گزارش اظهار داشت: همانطور که جنبش ضد ESG تشدید میشود و احساسات قطبی میشود، احتمالاً شاهد افزایش سرمایهگذاران فعال در هر دو طرف این موضوع خواهیم بود.

اجتماعی(Social)؛ کلیدواژهای با کمترین تکرار در میان سه مولفه ESG

این نمودار که توسط GlobalData تهیه شده، فرکانس تکرار کلیدواژههای اصلی مرتبط با ESG را در گزارشها و پروندههای رسمی شرکتهای معدنی بین سال ۲۰۱۶ تا اکتبر ۲۰۲۵ ردیابی میکند.

روند کلیدی اول (روند عمومی): نمودار به وضوح نشان میدهد که هیاهو پیرامون تمام مفاهیم مرتبط با ESG پس از رسیدن به اوج خود در سال ۲۰۲۱، شاهد یک روند نزولی بوده است. این موضوع تاییدی بر این ادعای گزارش است که دوران اوج بحث ESG سپری شده و اکنون زمان موشکافی است.

روند کلیدی دوم (شکاف فاحش): دادهها یک نابرابری ساختاری و مستمر را آشکار میکنند. خط آبی ("ESG") و خط سبز روشن ("محیطزیست") با فاصله زیادی بالاتر از سایر خطوط قرار دارند. این نشان میدهد که در گفتمان شرکتی، ESG عمدتاً با مسائل محیطزیستی و اقلیمی برابر دانسته شده است.

روند کلیدی سوم (غفلت ازS): نگرانکنندهترین داده، موقعیت خط نارنجی ("اجتماعی") است. این خط به طور مداوم و با اختلاف زیاد، پایینتر از "محیطزیست" و "حاکمیت" (خط قرمز) قرار دارد. در اوج سال ۲۰۲۱، تکرار "اجتماعی" (حدود ۵۹ هزار) به مراتب کمتر از نصف "محیطزیست" (حدود ۱۵۴ هزار) بوده است.

پیامد تحلیلی: این نمودار، سند کمّی اصلی گزارش است. این دادهها نشان میدهند که غفلت از مولفه "S"یک غفلت تصادفی نیست، بلکه یک الگوی ریشهدار در نحوه ارتباطگیری و احتمالاً استراتژیگذاری شرکتهای معدنی است. این شکاف کمّی، ریسک پنهانی را که گزارش به آن میپردازد، یعنی نادیده گرفتن ریسکهای اجتماعی که منجر به تاخیر در پروژهها و هزینههای هنگفت میشود را به تصویر میکشد.

تحلیل کمّی

بر اساس متن گزارش، تحلیل کمّی بر دادههای رفتاری شرکتها و پیامدهای هزینهای متمرکز است، نه قیمتهای لحظهای بازار:

دادههای عدم توازن(GlobalData): شکاف در اولویتبندی شرکتها قابل اندازهگیری است. در سال ۲۰۲۱، به ازای هر ۱ بار اشاره به "اجتماعی" (۵۹,۴۴۹)، ۲.۶ بار به "محیطزیست" (۱۵۴,۳۰۱) اشاره شده است. این شکاف در سال ۲۰۲۴ تشدید شده و به نسبت ۱ به ۳.۳ رسیده است (۲۹,۳۱۳ "اجتماعی" در برابر ۹۶,۹۲۸ "محیطزیست").

هزینههای کمّی تاخیر: گزارش، ریسک "S" را به هزینههای واقعی پروژه مرتبط میکند:

پروژه Mias Conga (پرو): توقف نامحدود پروژه توسط Newmont در سال ۲۰۱۱ به دلیل مخالفت جامعه. این به معنای حذف کامل عرضه بالقوه از بازار و زیان سرمایهگذاری است.

سد El Mauro (شیلی): تقریباً ۲۰ سال درگیری بین جامعه Caimanes و Antofagasta (از ۱۹۹۷ تا ۲۰۱۶). این تاخیر ۲۰ ساله، هزینههای سرمایهای را به شدت افزایش داده و بازگشت سرمایه را به تعویق انداخته است.

پروژه Resolution Copper ایالات متحده: Katie Jackson از Rio Tinto اذعان میکند که "کند کردن روند" توسط دعاوی قضایی، "تاثیر بسیار منفی" بر پروژههای سرمایهبر با افق زمانی طولانی دارد.

نتیجهگیری کمّی: کسری توجه به مولفه "S"، یک شاخص پیشرو قابل اندازهگیری برای اختلالات آتی عرضه و تورم هزینههای پروژه در کامودیتیهای حیاتی (به ویژه مس) است.

تحلیل کیفی و ژئوپلیتیک

ملیگرایی منابع در سطح محلی: گزارش، ریسک ژئوپلیتیک سنتی (ملیسازی توسط دولتها) را به سطح جدیدی منتقل میکند. ریسک اصلی که در اینجا شناسایی شده، از سوی بازیگران غیردولتی و محلی است (مانند Apache Stronghold در آمریکا، جامعه Caimanes در شیلی). این جوامع با استفاده از ابزارهای قانونی (مانند قانون احیای آزادی مذهبی در آمریکا یا احکام دادگاه در شیلی)، به طور موثر پروژهها را متوقف میکنند. این یک شکل قدرتمند و بومیسازی شده از "ملیگرایی منابع" است.

ریسک سیاسی و حقوقی: بحران اعتماد (ناشی از حوادثی مانندJuukan Gorge) به این معناست که "توافقنامهها" دیگر کافی نیستند. ریسک حقوقی از انطباق با قوانین ملی فراتر رفته و به "رضایت آزاد، آگاهانه و قبلی"(FPIC) از جوامع بومی گره خورده است، که اغلب چارچوب قانونی پیچیدهتر و مبهمتری دارد.

تنش کلان Anti-ESG (در برابر فشار سرمایهگذار): یک تنش ژئوپلیتیکی کلیدی در حال وقوع است. از یک سو، دولتها در ایالات متحده و حتی اتحادیه اروپا در حال عقبنشینی از مقررات سختگیرانه ESG هستند. از سوی دیگر (طبق دادههایQ1 2025)، سرمایهگذاران (منبع اصلی سرمایه) در حال افزایش فشار خود هستند. شرکتهای معدنی در این میان گرفتار شدهاند. شرکتهایی که از روند سیاسی پیروی کنند، ممکن است دسترسی به سرمایه را از دست بدهند.

تحلیل سناریو مبتنی بر بحران "S"

سناریوی اول (خوشبینانه - پذیرش و مشارکت): شرکتهای معدنی فراتر از "توافقنامههای" منافع مالی، به سمت مدلهای "مشارکت سهامی" حرکت میکنند (همانطور که Mark Podlasly برای کانادا توصیف کرد). جوامع بومی به شرکای اقتصادی تبدیل میشوند.

پیامد: کاهش شدید دعاوی حقوقی، تسریع در فرآیندهای صدور مجوز، کاهش ریسک بلندمدت پروژه و ثبات در عرضه آتی کامودیتیها.

سناریوی دوم (بدبینانه - تشدید درگیری و نادیدهگیری): شرکتها، با اتکا به لفاظیهای سیاسی "ضد ESG"، ریسکهای "S" را نادیده میگیرند. اعتماد به طور کامل از بین میرود.

پیامد: موجی از توقف پروژهها (مانندMias Conga)، نبردهای حقوقی پرهزینه (مانندOak Flat) و فجایع اعتباری (مانندJuukan Gorge). این امر منجر به کسری شدید عرضه در فلزات کلیدی کربنزدایی (مانند مس) و نوسانات شدید قیمتی در آینده خواهد شد.

سناریوی سوم (ادامه وضع موجود - مدیریت واکنشی): شرکتها با "S" به عنوان یک مشکل روابط عمومی یا حقوقی برخورد میکنند که باید "مدیریت" شود. آنها توافقنامه امضا میکنند اما موفق به جلب اعتماد واقعی نمیشوند.

پیامد: اختلالات غیرقابل پیشبینی ادامه مییابد. ریسک: "کند شدن روند" (به تعبیرRio Tinto) به یک هزینه ثابت و دائمی در کسبوکار تبدیل میشود و منحنی هزینه پروژههای جدید را افزایش میدهد. فرصت: سرمایهگذارانی که بتوانند به درستی این "ریسک S" را قیمتگذاری کنند (یعنی بین شرکتهای دارای مشارکت واقعی و شرکتهای دارای توافقنامههای صوری تمایز قائل شوند)، آلفای قابل توجهی کسب خواهند کرد.

ذینفعان

شرکتهای معدنی: "S" را به عنوان یک ریسک هزینهبر و عامل تاخیر در پروژههای سرمایهبر میبینند. راهحل آنها از "توافقنامههای" شکستخورده به سمت ارائه منافع اقتصادی و بالقوه سهامداری در حال تغییر است.

سرمایهگذاران : به طور فزایندهای "S" را یک ریسک مالی مادی میبینند. بر اساس دادههایQ1 2025، آنها اکنون عامل محرک اصلی پذیرش ESG هستند، حتی با وجود کاهش هیاهوی شرکتی.

جوامع محلی و بومی: ذینفعان تاریخی نادیده گرفته شدهای هستند که اکنون از اهرمهای قانونی و اجتماعی برای متوقف کردن پروژهها یا (مانند کانادا) درخواست سهم اقتصادی مستقیم استفاده میکنند.

مصرفکنندگان صنعتی: این ذینفعان (که به طور ضمنی در گزارش حضور دارند) قربانیان نهایی این درگیری هستند. تاخیر در پروژههای مس (مانندOak Flat) مستقیماً زنجیره تامین مواد حیاتی برای اهداف "E" (کربنزدایی) خود آنها را تهدید میکند. این پارادوکس اصلی گزارش است: تلاش برای "E" توسط شکست در "S" تهدید میشود.

نکات کلیدی

ریسک اصلی: تمرکز صنعت معدن بر مولفه "E" (محیطزیست) درESG، یک حباب ریسک قابل توجه و کمتر گزارششده را در مولفه "S" (اجتماعی) ایجاد کرده است.

پیامد مالی: نادیده گرفتن مسائل اجتماعی (مانند حقوق بومیان، رضایت جامعه محلی و تملک زمین) دیگر یک "ریسک نرم" محسوب نمیشود؛ بلکه به یک عامل اصلی و مستقیم برای تاخیر در پروژهها، دعاوی حقوقی پرهزینه و توقف کامل پروژهها (مانند Mias Conga در پرو) تبدیل شده است. این تاخیرها مستقیماً به معنای افزایش هزینههای سرمایهای و محدودیتهای آتی در عرضه کامودیتیها هستند.

سیگنال بازار: علیرغم فشارهای سیاسی "ضد ESG" (به ویژه در ایالات متحده پس از انتخاب مجدد ترامپ) و کاهش گزارشدهی در اتحادیه اروپا (بستهOmnibus)، دادههای Q1 2025 نشان میدهد که فشار سرمایهگذاران برای پذیرش ESG نه تنها کاهش نیافته، بلکه اکنون به مهمترین عامل محرک تبدیل شده است.

توصیه کلیدی: مدلهای ارزیابی سرمایهگذاری باید از دیدن "S" به عنوان یک چکباکس انطباقی، به سمت تحلیل آن به عنوان یک ریسک عملیاتی و مالی اساسی حرکت کنند. پروژههایی که دارای مشارکت سهامی قوی با جوامع محلی هستند، مدل باثباتتری برای سرمایهگذاری بلندمدت ارائه میدهند.

جمعبندی

این گزارش یک گسست حیاتی در بازار را برجسته میکند. تمرکز وسواسگونه بخش معدنکاری بر مولفه "E" (محیطزیست و اقلیم)، منجر به غفلت خطرناک از مولفه "S" (اجتماعی) شده است. دادهها به وضوح نشان میدهند که این یک موضوع "نرم" یا اعتباری نیست؛ بلکه به یکی از عوامل اصلی تاخیر در پروژهها، افزایش هزینههای سرمایهای و اختلال در عرضه آتی کامودیتیها (به ویژه در پرو و شیلی) تبدیل شده است.

در حالی که به نظر میرسد بادهای سیاسی در ایالات متحده و اتحادیه اروپا "ضد ESG" میوزند، واقعیت بازار سرمایه (بر اساس دادههایQ1 2025) دقیقاً در جهت مخالف است: فشار سرمایهگذاران برای پاسخگویی ESG در حال افزایش است. مولفه "S" اکنون از یک نگرانی اعتباری به یک ریسک مالی و عملیاتی درجه یک تبدیل شده است.