بانکها از زمان برگزاری اجلاسCOP26، مبلغ ۳۸۵ میلیارد دلار به صنعت زغالسنگ تزریق کردهاند

بانکهای جهان در سه سال گذشته بیش از ۳۸۵ میلیارد دلار به صنعت برق مبتنی بر زغالسنگ اختصاص دادهاند و جریانهای مالی سالانه در سال گذشته نسبت به سال ۲۰۲۳ افزایش یافته است.

در اجلاس اقلیمی COP26 در گلاسکو در سال ۲۰۲۱، نزدیک به ۲۰۰ دولت با کاهش تدریجی استفاده از زغالسنگ موافقت کردند و بسیاری از بزرگترین بانکهای تجاری جهان متعهد به کربنزدایی از سبد داراییهای خود شدند. چهار سال بعد، این تعهدات نتوانستهاند تأثیر قابل توجهی بر جریانهای مالی بگذارند.

به گفته Katrin Ganswindt، مدیر تحقیقات مالی درUrgewald، یک سازمان غیرانتفاعی آلمانی که در تهیه این تحلیل همکاری داشته است، گویی گلاسکو هرگز اتفاق نیفتاده است.

بر اساس گزارش آژانس بینالمللی انرژی(IEA)، زغالسنگ، به عنوان آلایندهترین منبع انرژی جهان، بیش از یکسوم برق جهان را تأمین میکند. اگر نیروگاههای زغالسنگ به همین شکل به فعالیت خود ادامه دهند، این امر به تنهایی جهان را از هدف توافقنامه پاریس برای محدود کردن گرمایش جهانی به ۱.۵ درجه سانتیگراد فراتر خواهد برد.

Urgewald گزارش داد که اگرچه خط لوله پروژههای جدید زغالسنگ در حال کاهش است، اما ناوگان موجود نیروگاههای زغالسنگ چنین نیست.

گانسویند گفت: هرچه زودتر انتشار گازهای گلخانهای را کاهش دهیم، شانس ما برای جلوگیری از فروپاشی سیستم اقلیمی بیشتر خواهد بود.

تعطیلی زودهنگام نیروگاههای زغالسنگ، به ویژه در کشورهای در حال توسعه که اغلب تنها چند سال از عمرشان میگذرد، پیچیده است. در نتیجه، نه تنها باید منابع انرژی پاک جدید به راحتی در دسترس باشند، بلکه حامیان مالی نیز باید در این فرآیند جبران خسارت شوند. در همین حال، تلاشهای موجود برای تعطیلی زودهنگام نیروگاهها با تأخیرها و همچنین موانع سیاسی و مالی مواجه شده است.

بازگشت دونالد ترامپ به کاخ سفید، به صنعت زغالسنگ رونق بیشتری بخشیده است. او در اوایل سال جاری، مجموعهای از اقدامات را با هدف گسترش مصرف و تولید زغالسنگ در داخل ایالات متحده امضا کرد.

طبق گزارشUrgewald، بانکهای چینی بزرگترین تأمینکنندگان مالی مرتبط با زغالسنگ هستند و بین سالهای ۲۰۲۲ تا ۲۰۲۴ نزدیک به ۲۵۰ میلیارد دلار به این صنعت اختصاص دادهاند. بانکهای آمریکایی با مجموع کمی بیش از ۵۰ میلیارد دلار در رتبه دوم قرار دارند که در رأس آنها Bank of America Corp، JPMorgan Chase & Co و Citigroup Inc قرار دارند.

Urgewald گزارش داد که گروه مالی Jefferies Financial Group Inc مستقر در نیویورک، با افزایش تأمین مالی خود به میزان تقریباً ۴۰۰ درصد در دوره سهساله، سریعترین رشد را در سبد دارایی زغالسنگ داشته است. در اروپا، Barclays Plc و Deutsche Bank AG بیشترین تأمین مالی زغالسنگ را در این مدت صادر کردهاند.

سخنگوی Deutsche Bank گفت که این شرکت در ۱۰ سال گذشته تعامل خود را در بخشهای پرکربن کاهش داده و در سال ۲۰۲۴، انتشار گازهای گلخانهای مرتبط با وامدهی و سرمایهگذاری خود در صنعت استخراج زغالسنگ را ۴۲ درصد نسبت به سطح سال ۲۰۲۱ کاهش داده است. سخنگوی Bank of America گفت که این شرکت از طیف گستردهای از مشتریان در سراسر بخش انرژی پشتیبانی میکند.

سخنگویان JPMorgan و Citigroup از اظهار نظر خودداری کردند. سخنگویان Jefferies و Barclays به درخواستها برای اظهار نظر پاسخ ندادهاند.

پس از موج اولیه اقدامات برای کاهش تأمین مالی، برخی از بانکها در سالهای اخیر محدودیتهای خود را در زمینه زغالسنگ کاهش دادهاند. در اواخر سال ۲۰۲۳، Bank of America تعهد خود مبنی بر عدم تأمین مالی معادن جدید زغالسنگ حرارتی را با الزامی برای بررسیهای دقیقتر پیش از انجام این کار جایگزین کرد. سال گذشته، Macquarie Group Ltd مستقر در سیدنی، قوانین خود را در مورد تأمین مالی زغالسنگ مورد استفاده برای تولید فولاد تسهیل کرد.

در مجموع، از ۹۹ بانک بزرگ جهان، تنها ۲۴ بانک برنامهای برای حذف تدریجی تأمین مالی زغالسنگ تا سال ۲۰۴۰، که مهلت ایمن اقلیمی تعیینشده توسط IEA است، دارند. بسیاری از این برنامهها صرفاً بر زغالسنگ مورد استفاده برای تولید برق تمرکز دارند و زغالسنگ مورد استفاده در فولادسازی را که آلایندگی بیشتری دارد نادیده میگیرند؛ با این استدلال که این نوع زغالسنگ برای زیرساختهای پشتیبانِ انتقال انرژی حیاتی است، تمایزی که الگوهای تجاری در بازار را نادیده میگیرد.

Barry Tudor، مدیرعامل شرکت استرالیایی استخراج معدنPembroke Resources Ltd، گفت نشانههایی وجود دارد که ارزیابی مجدد زغالسنگ توسط برخی از وامدهندگان در حال تأثیرگذاری است.

بین سالهای ۲۰۲۰ و ۲۰۲۲، تعداد تأمینکنندگان مالی مایل به تأمین مالی پروژه زغالسنگ ککشو فولادسازی) Olive Downs این شرکت در کوئینزلند)، از حدود ۲۰ به تقریباً سه کاهش یافت. اکنون، این روند در حال معکوس شدن است.

تودور گفت: مؤسسات متوجه شدهاند که این موضوع کمی ظریفتر است.

نمودارها

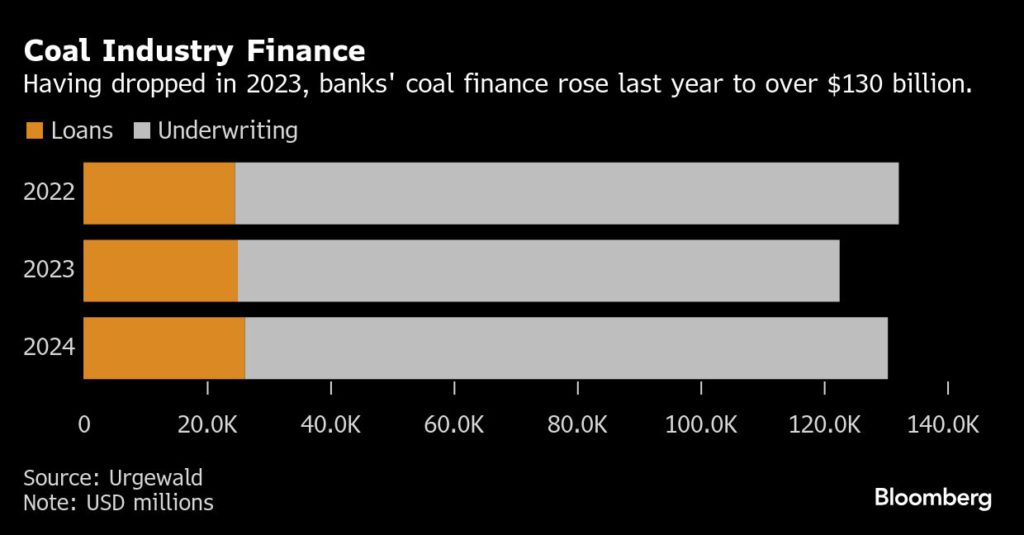

نمودار اول: تأمین مالی صنعت زغالسنگ (Coal Industry Finance)

این نمودار میلهای تجمیعی(Stacked Bar Chart)، کل تأمین مالی ارائه شده توسط بانکها به صنعت زغالسنگ را در سالهای ۲۰۲۲، ۲۰۲۳ و ۲۰۲۴ نشان میدهد. هر میله به دو بخش تقسیم شده است: وامها (Loans) به رنگ نارنجی و تعهد پذیرهنویسی (Underwriting) به رنگ خاکستری.

سال ۲۰۲۲: کل تأمین مالی حدود ۱۳۵ میلیارد دلار بوده است. از این مقدار، تقریباً ۲۵ میلیارد دلار به صورت وام و ۱۱۰ میلیارد دلار به صورت تعهد پذیرهنویسی بوده است.

سال ۲۰۲۳: کل تأمین مالی به حدود ۱۲۲ میلیارد دلار کاهش یافته است. وامها تقریباً در همان سطح ۲۵ میلیارد دلار باقی مانده، اما تعهد پذیرهنویسی به حدود ۹۷ میلیارد دلار کاهش یافته است. این کاهش با تیتر گزارش که به «افت در سال ۲۰۲۳» اشاره دارد، همخوانی دارد.

سال ۲۰۲۴: کل تأمین مالی با یک بازگشت قوی به حدود ۱۳۲ میلیارد دلار رسیده است. سهم وامها به حدود ۲۸ میلیارد دلار افزایش یافته و تعهد پذیرهنویسی نیز به حدود ۱۰۴ میلیارد دلار رسیده است.

نکته کلیدی: این نمودار نشان میدهد که علیرغم کاهش موقت در سال ۲۰۲۳، روند کلی تأمین مالی صنعت زغالسنگ همچنان قوی و در حال بهبود است و به سطوح نزدیک به سال ۲۰۲۲ بازگشته است. بخش عمدهای از این تأمین مالی از طریق تعهد پذیرهنویسی (کمک به شرکتها برای انتشار اوراق قرضه و سهام) صورت میگیرد تا وامدهی مستقیم.

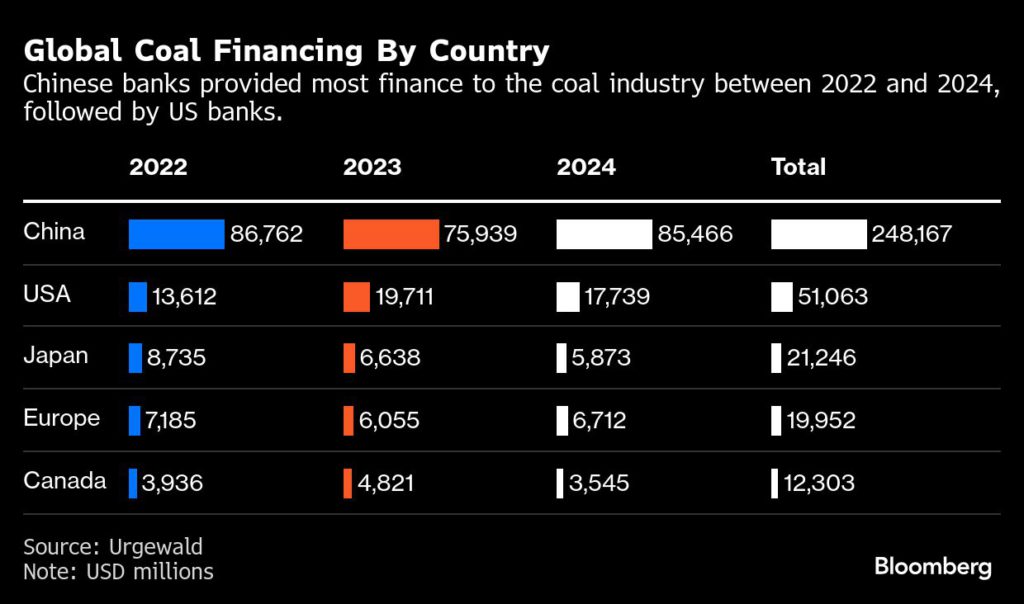

نمودار دوم: تأمین مالی جهانی زغالسنگ بر اساس کشور (Global Coal Financing By Country)

این نمودار جزئیات تأمین مالی زغالسنگ را بر اساس بانکهای کشورهای پیشرو بین سالهای ۲۰۲۲ تا ۲۰۲۴ و مجموع این سه سال نشان میدهد.

چین: با فاصله بسیار زیاد، بزرگترین تأمینکننده مالی صنعت زغالسنگ است. مجموع تأمین مالی بانکهای چینی در این سه سال به ۲۴۸.۱۶۷ میلیارد دلار میرسد. این رقم پس از کاهشی از ۸۶.۷ میلیارد دلار در سال ۲۰۲۲ به ۷۵.۹ میلیارد دلار در سال ۲۰۲۳، در سال ۲۰۲۴ با یک جهش قابل توجه به ۸۵.۴ میلیارد دلار بازگشته است.

ایالات متحده: در جایگاه دوم و با فاصلهای چشمگیر قرار دارد. مجموع تأمین مالی بانکهای آمریکایی ۵۱.۰۶۳ میلیارد دلار است. جالب اینجاست که اوج تأمین مالی آمریکا در سال ۲۰۲۳ (۱۹.۷ میلیارد دلار) بوده است.

ژاپن: با مجموع ۲۱.۲۴۶ میلیارد دلار در رتبه سوم قرار دارد و یک روند کاهشی مداوم را از سال ۲۰۲۲ تا ۲۰۲۴ نشان میدهد.

اروپا: با مجموع ۱۹.۹۵۲ میلیارد دلار در جایگاه چهارم است. تأمین مالی اروپا پس از کاهش در سال ۲۰۲۳، در سال ۲۰۲۴ اندکی افزایش یافته است.

کانادا: با ۱۲.۳۰۳ میلیارد دلار در انتهای این لیست قرار دارد و الگویی مشابه آمریکا (اوج در ۲۰۲۳) را نشان میدهد.

نکته کلیدی: این نمودار نشاندهنده یک شکاف ژئوپلیتیک و استراتژیک عمیق است. تأمین مالی زغالسنگ به شدت در چین متمرکز است که نشاندهنده اولویت امنیت انرژی و توسعه صنعتی داخلی آن کشور است. بانکهای غربی، اگرچه همچنان فعال هستند، اما سهم بسیار کمتری دارند.

تحلیل و جمع بندی

گزارش حاضر تصویری واضح از یک دوگانگی بنیادی در بازارهای جهانی انرژی و مالی ارائه میدهد: تضاد بین تعهدات اقلیمی اعلامشده و واقعیتهای اقتصادی و ژئوپلیتیکی که جریان سرمایه را هدایت میکنند. برای یک تحلیلگر کامودیتی، این گزارش بیش از یک نقد سیاستهایESG، یک نقشه راه برای درک پویایی عرضه، تقاضا و قیمتگذاری در بازار زغالسنگ در کوتاهمدت و میانمدت است.

۱. زمینه قیمتی و سودآوری

این گزارش در زمانی منتشر میشود که قیمت زغالسنگ، پس از اوجهای تاریخی سال ۲۰۲۲، در سطوحی تثبیت شده که همچنان برای تولیدکنندگان بسیار سودآور است. تا تاریخ امروز (۹ جولای ۲۰۲۵)، قیمت زغالسنگ حرارتی باکیفیت (benchmark Newcastle) در محدوده ۱۳۰ تا ۱۴۵ دلار بر تن معامله میشود. اگرچه این رقم از قلههای بالای ۴۰۰ دلار فاصله دارد، اما به طور قابل توجهی بالاتر از میانگین قیمت زیر ۸۰ دلار قبل از سال ۲۰۲۱ است. به همین ترتیب، قیمت زغالسنگ ککشو (premium hard coking coal) در محدوده ۲۵۰ تا ۲۸۰ دلار بر تن قرار دارد که حاشیه سود بسیار بالایی را برای معادن کارآمد تضمین میکند. این ثبات قیمت، جریان نقدی قوی و قابل پیشبینی را برای شرکتهای معدنی ایجاد کرده و آنها را به مشتریان اعتباری جذابی برای بانکها تبدیل میکند. افزایش نزدیک به ۴۰۰ درصدی تأمین مالی توسط Jefferies یک سیگنال واضح است که برخی بانکهای سرمایهگذاری به صورت استراتژیک در حال بهرهبرداری از این فرصت سودآوری هستند.

۲. تفکیک استراتژیک تأمین مالی: زغالسنگ حرارتی در برابر ککشو

گزارش به درستی به تمایزی که بانکها بین زغالسنگ حرارتی (تولید برق) و زغالسنگ متالورژیکی یا ککشو (تولید فولاد) قائل میشوند، اشاره میکند. این یک نکته تحلیلی حیاتی است. بانکهایی مانند Macquarie Group با تسهیل قوانین برای تأمین مالی زغالسنگ ککشو، از یک «منطقه خاکستری ESG بهرهبرداری میکنند. استدلال آنها این است که فولاد برای ساخت زیربناهای انتقال انرژی (توربینهای بادی، خودروهای برقی، شبکههای برق) ضروری است. این استدلال به آنها اجازه میدهد ضمن حفظ ظاهری از تعهدات اقلیمی، در یک بخش بسیار سودآور فعال بمانند. برای تحلیلگران، رصد کردن نسبت تأمین مالی بین این دو نوع زغالسنگ میتواند یک شاخص پیشرو برای ارزیابی ریسک و استراتژی بانکها باشد. بازگشت تمایل به تأمین مالی پروژه Olive Downs که یک پروژه زغالسنگ ککشو است، مؤید همین تحلیل است.

۳. پویایی ژئوپلیتیک و امنیت انرژی

تسلط مطلق چین در تأمین مالی (۲۴۸ میلیارد دلار) یک موضوع داخلی است تا یک روند جهانی. این ارقام نشاندهنده سیاست دولتی برای تضمین امنیت انرژی و حمایت از صنایع سنگین داخلی است و کمتر تحت تأثیر فشارهای ESG بینالمللی قرار دارد. در مقابل، تأمین مالی ۵۱ میلیارد دلاری آمریکا، که توسط غولهای والاستریت مانند Bank of America و JPMorgan هدایت میشود، ماهیتی کاملاً تجاری دارد و نشاندهنده فرصتسنجی بازار است. سیاستهای دولت ترامپ که تولید و مصرف داخلی را تشویق میکند، ریسک رگولاتوری را برای این بانکها کاهش داده و سرمایهگذاری در این بخش را جذابتر کرده است. در حالی که بانکهای اروپایی (۲۰ میلیارد دلار) به دلیل فشارهای سیاسی و اجتماعی داخلی محتاطتر عمل میکنند، اما حضورشان نشان میدهد که حتی در سختگیرانهترین محیطهای رگولاتوری نیز سودآوری زغالسنگ قابل چشمپوشی نیست.

۴. ریسک داراییهای سرگردان در مقابل سود کوتاهمدت

این گزارش یک پرسش کلیدی برای سرمایهگذاران مطرح میکند: آیا بانکها با ادامه تأمین مالی، خود را در معرض ریسک «داراییهای سرگردان» قرار میدهند؟ در حال حاضر، به نظر میرسد که سودآوری کوتاهمدت و میانمدت بر نگرانیهای بلندمدت غلبه کرده است. با توجه به اینکه بسیاری از نیروگاههای زغالسنگ در آسیا جدید هستند و عمر عملیاتی طولانی دارند، و با توجه به اینکه تقاضا برای فولاد همچنان قوی است، بانکها احتمالاً بازگشت سرمایه خود را قبل از اینکه این داراییها به طور کامل سرگردان شوند، پیشبینی میکنند. تنها ۲۴ بانک از ۹۹ بانک بزرگ دارای برنامه خروج تا سال ۲۰۴۰ هستند؛ این بدان معناست که اکثریت بازار مالی هنوز یک مسیر سودآور حداقل ۱۵ ساله را برای زغالسنگ متصور است.

جمعبندی

این گزارش به وضوح نشان میدهد که علیرغم هیاهوی جهانی پیرامون گذار به انرژی پاک، صنعت زغالسنگ از نظر مالی زنده، پویا و به شدت مورد حمایت بخش بانکی جهانی است. شکاف عمیقی بین تعهدات اقلیمی مانند COP26 و اقدامات عملی مالی وجود دارد که عمدتاً ناشی از سودآوری پایدار زغالسنگ، اولویتهای امنیت انرژی ملی (به ویژه در چین) و تمایز استراتژیک بین زغالسنگ حرارتی و ککشو است.

نکات برجسته

بازگشت قوی سرمایه: تأمین مالی زغالسنگ پس از یک افت کوتاهمدت، مجدداً در مسیر رشد قرار گرفته و نشاندهنده اعتماد پایدار وامدهندگان به این بخش است.

سلطه چین: سیاستهای داخلی چین، این کشور را به بازیگر اصلی و بیرقیب در تأمین مالی زغالسنگ تبدیل کرده است و این روند احتمالاً ادامه خواهد یافت.

فرصتطلبی والاستریت: بانکهای آمریکایی با وجود فشارهایESG، به دلیل سودآوری بالا و محیط رگولاتوری مطلوبتر، همچنان یک منبع مالی مهم برای این صنعت هستند.

گریزگاه زغالسنگ ککشو: استدلال «ضروری برای زیرساختهای سبز» به یک توجیه کلیدی برای بانکها جهت ادامه تأمین مالی بخش فولادسازی زغالسنگ تبدیل شده است.

توصیهها و راهکارهای کلیدی برای فعالان بازار

رصد تفکیکشده: تحلیلگران باید به دقت گزارشهای مالی بانکها را برای تفکیک بین تأمین مالی زغالسنگ حرارتی و ککشو رصد کنند. این تمایز، کلید درک استراتژی مدیریت ریسک و سودآوری آنهاست.

تمرکز بر ژئوپلیتیک: سیاستهای انرژی داخلی در چین و ایالات متحده تأثیر بسیار بیشتری بر جریانهای مالی جهانی زغالسنگ نسبت به توافقهای اقلیمی بینالمللی دارند. تحولات سیاسی در این دو کشور باید به دقت دنبال شود.

ارزیابی ریسک اعتباری: برای سرمایهگذاران در اوراق قرضه شرکتهای معدنی، توجه به منابع تأمین مالی آنها حیاتی است. شرکتهایی که به بانکهای چینی یا بانکهای سرمایهگذاری فرصتطلب آمریکایی دسترسی دارند، در کوتاهمدت و میانمدت از ثبات مالی بیشتری برخوردارند.

شناسایی فرصتهای میانمدت: با توجه به اینکه حذف تدریجی زغالسنگ یک فرآیند چند دههای است، فرصتهای سرمایهگذاری سودآور در شرکتهای معدنی کارآمد با هزینههای تولید پایین، به ویژه تولیدکنندگان زغالسنگ ککشو، همچنان وجود خواهد داشت. بازار، پاداش واقعگرایی اقتصادی را بیش از پایبندی به بیانیههای آرمانی میدهد.