شرکت بازرگانی غولپیکر سنگآهن متعلق به شی جینپینگ، بازار ۱۳۰ میلیارد دلاری را دگرگون میکند

تنها سه سال پس از تأسیس، یک شرکت بازرگانی تحت مدیریت دولت چین به بزرگترین نیروی منفرد در بازار ۱۳۰ میلیارد دلاری واردات سنگآهن این کشور تبدیل شده است.

ظهور شرکت (China Mineral Resources Group Co (CMRG به آن اجازه داده است تا یکی از پرتلاطمترین بازارهای کالایی جهان را مهار کند و نوسانات در قراردادهای آتی سنگآهن را به پایینترین حد خود برساند. این شرکت همچنین در مذاکرات با شرکتهای معدنی جهانی نقشی کلیدی ایفا میکند و به طور بالقوه توازن قدرت را میان صنعت فولاد عظیم چین و تأمینکنندگان بزرگی مانند Rio Tinto Group و BHP Group تغییر میدهد.

CMRG در حال دگرگون کردن بازاری است که به مدت ۱۵ سال مایه دردسر رهبران چین بوده است. به گفته افرادی که با فعالیتهای این شرکت آشنا هستند، اکنون نفوذ آن به حدی رسیده است که ذخایر انبارهای آن به مثابه یک ذخیره ملی عمل میکند؛ این ذخایر زمانی که فولادسازان با مشکل مواجهاند، آزاد میشود و زمانی که قیمتها ارزان است، افزایش مییابد.

Bancy Bai، تحلیلگر فلزات آهنی در شرکت مشاورهایHorizon Insights، میگوید: هدف اصلی از وجودCMRG، حل بنیادین مشکل وابستگی بیش از حد به واردات سنگآهن است. او میافزاید: این شرکت در بیش از دهها بندر بزرگ داخلی، انبارهای ذخیره سنگآهن تأسیس کرده است.

مقامات چینی مدتهاست که تلاش کردهاند تا نوسانات بازار را در حوزههای مختلف، از سهام داخلی و یوآن گرفته تا کالاهای کلیدی، کنترل کنند، اما مدیریت بازار سنگآهن به طور ویژهای دشوار بوده است. به عنوان ماده اولیه اصلی برای صنعت فولاد یک میلیارد تنی چین، جهشهای قیمتی، ریسک تشدید تورم را در بزرگترین اقتصاد آسیا به همراه دارد.

از سال ،201۰ زمانی که سیستم قراردادهای سالانه با نرخهای شناور نقدی (spot) جایگزین شد، مقامات چینی و مدیران کارخانههای فولاد همواره از قدرت قیمتگذاری شرکتهای بزرگ سنگآهن مانند Rio، BHP و Vale SA برزیل ابراز تأسف کردهاند.

برای مثال، در طول جهش قیمتی دوران کووید در سال ۲۰۲۱، این بازار به هدفی کلیدی برای مداخله تبدیل شد؛ مقامات هزینههای معاملاتی را افزایش دادند، تحقیقات صنعتی را سانسور کردند، به فروش موجودی انبارها تشویق نمودند و معاملهگران را برای توقف سفتهبازیهای «مخرب» تحت فشار قرار دادند.

نیروی جدید

دولت رئیسجمهور شی جینپینگ در سال ۲۰۲۲، شرکت CMRG را با مأموریت بازآرایی روابط چین با تأمینکنندگان سنگآهنش تأسیس کرد. این شرکت نقشی میانجی را بر عهده گرفت تا صنعت فولاد پراکنده چین را از وابستگی به شرکتهای معدنی و بازرگانی رها کند.

به گفته فعالان بازار، CMRG اکنون با کنار زدن سایر بازیگران، به بزرگترین معاملهگر این کامودیتی تبدیل شده است. آنها میگویند این شرکت همچنین نماینده بیش از نیمی از فولادسازان چین در گفتگو با تأمینکنندگانی مانند Rio Tinto و BHP است.

عملکرد قیمت در شش ماه گذشته به طور غیرعادی باثبات بوده است. در حالی که کندی اقتصاد چین و روند نزولی تقاضای فولاد دلیل اصلی این امر است، ناظران میگویند CMRG نیز در این موضوع نقش داشته است.

Joel Parsons، مدیر سبد سهام در Drakewood Prospect Fund مستقر در سنگاپور، میگوید: «پس از عبور از نقطه اوج مصرف فولاد در چین، تغییر در قدرت چانهزنی از شرکتهای معدنی به کارخانهها امری اجتنابناپذیر بود.» او میافزاید: سوال جالب این است که CMRG تا چه حد ممکن است این فرآیند را تسریع کند.

سنگآهن به روشهای مختلفی خرید و فروش میشود: در بازار نقدی (spot) برای محمولههای تکی و فوری، یا از طریق قراردادهای بلندمدت که به قیمتهای مرجع روزانه مرتبط هستند. پس از یک شروع مردد، CMRG وارد بازار نقدی شده و طبق برگه پیشنهادی که توسط بلومبرگ بررسی شده، تا تاریخ ۱۹ ژوئن، بیش از ۴۰ محموله بر روی آب داشته است. این محمولهها شامل محصولاتی از BHP و Rio نیز بودهاند.

شرکت Vale در این میان غایب بوده است. به گفته یک منبع آگاه، این شرکت برزیلی با CMRG معامله نقدی انجام نداده است، زیرا معتقد است قراردادهای بلندمدت با کارخانههای چینی کافی است.

تاکنون، هیچیک از شرکتهای معدنی بزرگ، در قالب قراردادهای بلندمدت به CMRG محصولی عرضه نمیکنند.Simon Trott، مدیرعامل بخش سنگآهنRio، اخیراً گفته است که مذاکرات در این زمینه ادامه دارد.

شرکتهایCMRG، Rio، BHP و Vale همگی از اظهارنظر برای این گزارش خودداری کردند.

یکی از مزیتهای CMRG این است که به دلیل دولتی بودن، تحمل بیشتری برای زیان دارد و با افزایش حضور آن، شرکتهای بازرگانی قدیمیتر عقبنشینی کردهاند.

Aurelia Waltham، تحلیلگر درGoldman Sachs Group Inc، ماه گذشته در کنفرانسی در سنگاپور گفت که این گروه کمک کرده است «قیمتها در سطحی متناسب با عرضه و تقاضا باقی بمانند، به جای اینکه شاهد آن جهشهای کوتاهمدت باشیم.» این بانک در یادداشتی پیشین اعلام کرده بود که بر اساس گفتگو با کارخانههای فولاد، CMRG ممکن است تا ۲۰ میلیون تن سنگآهن در بنادر نگهداری کند.

برای آن دسته از کارخانههای فولاد، همکاری با CMRG به عنوان یک تأمینکننده قابل اعتماد و باثبات، تصمیمی منطقی و بدیهی است. اما برای شرکتهای معدنی، این یکپارچهسازی احتمالاً قدرت چانهزنی آنها را تضعیف کرده و زمینه را برای کشمکشی طولانی بر سر قیمتگذاری فراهم میکند.

David Cachot، مدیر تحقیقات سنگآهن درWood Mackenzie Ltd، میگوید: ساختار منحصربهفرد بازار سنگآهن، با عرضه متمرکز از سوی تولیدکنندگان بسیار کمهزینه و تقاضاهای کیفی خاص، به این معناست که اهرم فشار CMRG، هرچند تقویت شده، مطلق نخواهد بود.

تشریح و تحلیل نمودارها

نمودار ۱: قیمت سنگآهن به ندرت تا این حد باثبات بوده است.

عنوان و موضوع: این نمودار خطی، نوسانات سالانه ۳۰ روزه برای قراردادهای آتی سنگآهن در بورس سنگاپور (SGX) را نمایش میدهد. محور عمودی درصد نوسان و محور افقی بازه زمانی از ابتدای سال ۲۰۲۱ تا اواسط سال ۲۰۲۵ را نشان میدهد.

تشریح روند:

در سال ۲۰۲۱ و اوایل ۲۰۲۲، بازار شاهد نوسانات بسیار شدیدی بوده و شاخص نوسان چندین بار به قلههایی بین ۷۰ تا نزدیک ۹۰ درصد رسیده است. این دوره منطبق با جهش قیمت کامودیتی ها پس از همهگیری کووید-۱۹ و تلاشهای مداخلهجویانه دولت چین است که در متن به آن اشاره شد.

از اواسط سال ۲۰۲۲ تا اواخر ۲۰۲۳، یک روند نزولی کلی در نوسانات مشاهده میشود، هرچند همچنان قلههای کوچکتری در محدوده ۳۰ تا ۵۰ درصد وجود دارد.

نکته برجسته نمودار، افت شدید نوسانات از اواخر سال ۲۰۲۴ تا زمان حال (اواسط ۲۰۲۵) است. در این دوره، شاخص نوسان به سطوح تاریخی پایینی در حدود ۱۰ تا ۲۰ درصد رسیده است.

تحلیل و ارتباط با متن: این نمودار به وضوح ادعای اصلی گزارش را تأیید میکند: بازار سنگآهن به طرز بیسابقهای «آرام» یا «باثبات» شده است. این ثبات کمسابقه مستقیماً با ظهور و فعالیت CMRG از سال ۲۰۲۲ به بعد همزمان است. نقش CMRG به عنوان یک نیروی تثبیتکننده که از جهشهای قیمتی جلوگیری میکند، در این کاهش شدید نوسانات مشهود است.

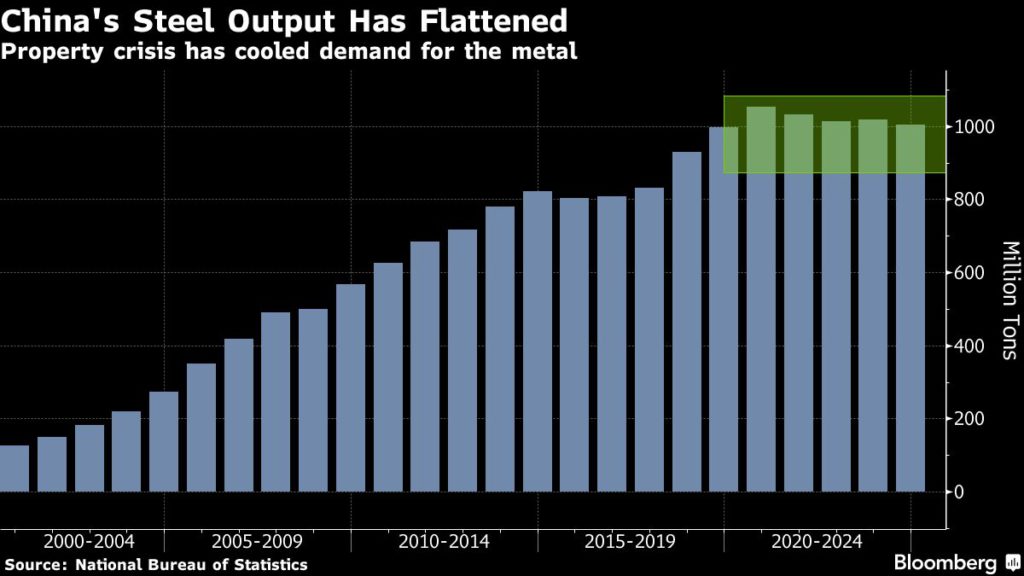

نمودار ۲: تولید فولاد چین ثابت شده است

عنوان و موضوع: این نمودار میلهای، حجم تولید فولاد چین را بر حسب «میلیون تن» در دورههای زمانی مختلف از سال ۲۰۰۰ تا ۲۰۲۴ نشان میدهد.

تشریح روند:

از دوره 2004-2000 تا دوره 2019-2015، یک رشد بسیار قوی، پیوسته و تقریباً خطی در تولید فولاد چین مشاهده میشود. این امر نشاندهنده دوران رونق اقتصادی و شهرنشینی سریع در چین است.

در دوره 2019-2015، آهنگ رشد کمی ملایمتر میشود، اما همچنان مثبت است.

نقطه عطف نمودار در دوره 2024-2020 رخ میدهد (که با کادر سبز مشخص شده است). در این دوره، رشد متوقف شده و تولید فولاد به یک سطح ثابت در حدود ۱ میلیارد تن در سال رسیده است.

تحلیل و ارتباط با گزارش: این نمودار دلیل بنیادین تغییرات در بازار سنگآهن را به تصویر میکشد. زیرنویس نمودار ("بحران بخش املاک، تقاضا برای این فلز را کاهش داده است") علت اصلی این توقف رشد را بیان میکند. از آنجا که سنگآهن ماده اولیه اصلی فولاد است، ثابت شدن تولید فولاد به معنای رسیدن تقاضا برای سنگآهن به نقطه اوج و عدم نیاز به افزایش واردات است. این عامل ساختاری، در کنار اقدامات تاکتیکیCMRG، به کاهش قیمتها و نوسانات کمک کرده و قدرت چانهزنی را از تأمینکنندگان به بزرگترین مصرفکننده جهان منتقل میکند.

تحلیل و جمع بندی

این گزارش دو تحول همزمان و مرتبط را در بازار جهانی سنگآهن برجسته میکند: یکی ساختاری (رسیدن تقاضای چین به نقطه اوج) و دیگری نهادی (ظهور CMRG به عنوان یک خریدار انحصاری یاMonopsony . تحلیل زیر این دو عامل را با نگاهی کمی و مبتنی بر واقعیات بازار تا تاریخ ۲۰ ژوئن ۲۰۲۵ بررسی میکند.

۱. تحلیل تأثیرCMRG : از بازار آزاد تا خریدار انحصاری

CMRG صرفاً یک شرکت بازرگانی نیست؛ بلکه یک ابزار سیاستگذاری استراتژیک برای دولت چین است. عملکرد آن فراتر از خرید و فروش صرف است و شامل سه نقش کلیدی میشود:

یکپارچهسازی خرید: پیش از این، حدود ۴۰۰ کارخانه فولاد در چین به صورت مستقل و گاهی رقابتی برای خرید سنگآهن اقدام میکردند که این امر به نفع شرکتهای معدنی بود. CMRG با نمایندگی بیش از نیمی از این کارخانهها، رقابت داخلی را حذف کرده و یک جبهه واحد در برابر فروشندگان ایجاد میکند. این اقدام، قدرت قیمتگذاری را به شکل محسوسی از فروشنده به خریدار منتقل کرده است.

ایجاد ذخایر استراتژیک:گزارش به نگهداری ۲۰ میلیون تن سنگآهن در بنادر توسط CMRG اشاره میکند. این حجم معادل تقریباً دو هفته از کل واردات سنگآهن چین است. این انبار به CMRG اجازه میدهد تا به عنوان یک "تثبیتکننده بازار" عمل کند:

کف قیمت: زمانی که قیمت سنگآهن (مانند قیمت معیار سنگ آهن ریزدانه62 درصد در بورس سنگاپور) به سطوح پایینتر از ۱۰۰ دلار در هر تن نزدیک میشود، CMRG خریدهای خود را برای پر کردن انبارها افزایش میدهد و از ریزش بیشتر قیمت جلوگیری میکند.

سقف قیمت: در صورت جهشهای ناگهانی قیمت به دلیل اختلالات عرضه (مانند مشکلات جوی در استرالیا یا برزیل)، CMRG میتواند با آزادسازی ذخایر خود، فشار تقاضا در بازار نقدی را کاهش داده و از صعود قیمت به سطوح بالای 140-130 دلار جلوگیری کند.

کاهش شدید نوسانات: نمودار اول این موضوع را به صورت کمی نشان میدهد. نوسانات سالانه ۳۰ روزه که در سال ۲۰۲۱ به بالای ۸۰ درصد میرسید، اکنون (اواسط ۲۰۲۵) در محدوده 15-10 درصد تثبیت شده است. این امر هزینه پوشش ریسک (hedging) را برای فولادسازان کاهش میدهد اما همزمان فرصتهای سودآوری برای معاملهگران نوسانگیر را از بین میبرد.

۲. تحلیل تقاضای ساختاری: پایان عصر طلایی فولاد چین

نمودار دوم نشاندهنده یک واقعیت غیرقابل انکار است "Peak Steel" در چین فرا رسیده است.

وابستگی به بخش املاک: حدود ۳۵ تا ۴۰ درصد از تقاضای فولاد چین مستقیماً به بخش ساختوساز و املاک وابسته است. با توجه به بحران بدهی شرکتهای توسعهدهنده املاک (مانند Evergrande وCountry Garden ) و کاهش سرمایهگذاری در پروژههای جدید که از سال ۲۰۲۲ آغاز شده و همچنان ادامه دارد، این موتور تقاضا عملاً خاموش شده است.

تغییر مدل اقتصادی: چین در حال گذار از یک اقتصاد مبتنی بر سرمایهگذاری سنگین در زیرساختها به یک اقتصاد مبتنی بر مصرف و فناوری پیشرفته است. اگرچه سرمایهگذاری در بخشهایی مانند انرژیهای تجدیدپذیر، خودروهای برقی و زیرساختهای دیجیتال همچنان به فولاد نیاز دارد، اما حجم تقاضای آنها هرگز قادر به جبران کامل رکود در بخش املاک نخواهد بود.

چشمانداز قیمت: در شرایط فعلی (ژوئن ۲۰۲۵)، قیمت سنگآهن در محدوده 90 تا 100 دلار در هر تن نوسان میکند. تحلیل ساختاری نشان میدهد که بازگشت پایدار قیمتها به سطوح بالای ۱۵۰ دلار (مشابه سال ۲۰۲۱) بسیار بعید است مگر آنکه یک شوک عرضه بسیار بزرگ و طولانیمدت رخ دهد. محدوده 90 تا 105 دلار به عنوان بازه تعادلی جدید بازار در کوتاهمدت و میانمدت محتمل به نظر میرسد.

۳. پیامدها برای شرکتهای معدنی بزرگ (Rio Tinto, BHP, Vale)

این شرکتها با یک واقعیت جدید روبرو هستند:

فشار بر حاشیه سود: اگرچه هزینه تولید این شرکتها بسیار پایین است (معمولاً زیر ۲۵ دلار در هر تن)، اما دوره سودهای فوقالعاده به پایان رسیده است. آنها دیگر نمیتوانند به راحتی قیمتها را به بازار دیکته کنند.

نبرد بر سر قراردادها: امتناع Vale از فروش نقدی به CMRG و اصرار بر قراردادهای بلندمدت، نشاندهنده یک شکاف استراتژیک است. شرکتهای معدنی ترجیح میدهند با کارخانههای متعدد قرارداد بلندمدت داشته باشند تا در برابر قدرت CMRG آسیبپذیر نباشند. در مقابل، CMRG تلاش خواهد کرد تا تمام خریدها، اعم از نقدی و بلندمدت، را تحت کنترل خود درآورد. نتیجه این کشمکش، آینده ساختار قیمتگذاری بازار را تعیین خواهد کرد.

لزوم تنوعبخشی: این شرکتها به طور فزایندهای به بازارهای در حال رشد مانند هند و آسیای جنوب شرقی چشم دوختهاند تا وابستگی خود به چین را کاهش دهند. با این حال، مقیاس تقاضای این بازارها در میانمدت قابل مقایسه با چین نخواهد بود.

جمعبندی

بازار سنگآهن در حال تجربه یک دگرگونی بنیادین است که از حالت یک بازار پرنوسان و تحت سلطه عرضه، به یک بازار باثبات و تحت کنترل تقاضا (و به طور خاص، یک خریدار قدرتمند) تبدیل میشود. ظهور CMRG به عنوان یک نیروی تثبیتکننده و مذاکرهکننده متمرکز، همزمان با رسیدن تقاضای فولاد چین به نقطه اشباع، توازن قدرت را برای همیشه به نفع پکن تغییر داده است. عصر جهشهای قیمتی افسارگسیخته به پایان رسیده و یک دوره جدید از ثبات نسبی و فشار بر قیمتها آغاز شده است.

نکات کلیدی

۱. پایان نوسانات بالا: معاملهگران و سرمایهگذاران باید استراتژیهای خود را از تمرکز بر روندهای قیمتی قوی به سمت معاملات در یک محدوده مشخص تغییر دهند.

۲. CMRG به عنوان شاخص بازار: اقدامات خرید و فروش CMRG و سطح موجودی انبارهای آن، به یک شاخص کلیدی برای پیشبینی کف و سقف کوتاهمدت قیمت سنگآهن تبدیل شده است.

۳. تمرکز بر هزینه تولید: در محیط جدید، شرکتهای معدنی که کمترین هزینه تولید را دارند، مانند Rio Tinto وBHP، در موقعیت بهتری برای تحمل فشار قیمتها و حفظ سودآوری خود خواهند بود.

۴. ریسکهای ژئوپلیتیک: در حالی که CMRG نوسانات بازار را کاهش داده، تمرکز قدرت خرید در دست یک نهاد دولتی، ریسکهای ژئوپلیتیک جدیدی را ایجاد میکند. هرگونه تنش بین چین و کشورهای تأمینکننده (مانند استرالیا) میتواند به جای نوسان قیمت، به شکل اختلال در جریان فیزیکی کالا ظاهر شود.

۵. فراتر از چین: آینده بلندمدت رشد قیمت سنگآهن بیش از هر زمان دیگری به سرعت صنعتی شدن کشورهایی مانند هند وابسته خواهد بود که میتوانند به تدریج جایگزین تقاضای راکد چین شوند.