قیمت نقره به ۳۹ دلار، بالاترین سطح از سال ۲۰۱۱، جهش کرد

نقره در روز جمعه در بحبوحه نشانههایی از یک فشار کوتاهمدت (short squeeze) بر روی این فلز گرانبها در بازار لندن که منجر به افزایش شدید پرمیومها در ایالات متحده شد، به بالاترین سطح خود در نزدیک به ۱۴ سال گذشته جهش کرد.

قیمت نقره در بازار نقدی (Spot) با افزایش ۳ درصدی به ۳۸.۳۴ دلار در هر اونس رسید که بالاترین میزان از سپتامبر ۲۰۱۱ است. قراردادهای آتی نقره در ایالات متحده با افزایش نزدیک به ۴ درصد، حتی از این هم فراتر رفتند و قراردادهای ماه سپتامبر به بالاترین سطح روزانه ۳۹ دلار در هر اونس دست یافتند.

چنین شکاف قیمتی گستردهای بین دو بازار بزرگ غیرمعمول است، زیرا معمولاً به سرعت از طریق آربیتراژ از بین میرود. در اوایل سال جاری، نقره در بحبوحه گمانهزنیها در مورد تعرفههای ایالات متحده بر فلزات گرانبها، یک جابجایی قیمت مشابه را تجربه کرد.

آن فرصت آربیتراژ همچنین نرخهای اجاره (lease rates) را افزایش داد، زیرا معاملهگران به دنبال تأمین فلز برای ارسال به انبارهای مرتبط با COMEX در نیویورک بودند. با این حال، هجوم برای انتقال نقره به محض اینکه کاخ سفید شمش را از عوارض معاف کرد، به سرعت پایان یافت.

نرخهای اجاره بالاتر به طور معمول نشاندهنده یک بازار در حال انقباض (tightening market) است. در روز جمعه، هزینههای استقراض یکماهه ضمنی سالانه برای نقره در لندن به حدود ۴.۵ درصد جهش کرد که بسیار بالاتر از نرخ معمول نزدیک به صفر است.

بیشتر نقره موجود در لندن توسط صندوقهای قابل معامله در بورس (ETFs) نگهداری میشود، به این معنی که برای قرض دادن یا خرید در دسترس نیست. این فلز اخیراً با ورود جریانهای مالی قوی به ETFها تقویت شده است و طبق دادههای جمعآوری شده توسط بلومبرگ، داراییها در روز پنجشنبه ۱.۱ میلیون اونس افزایش یافته است.

Daniel Ghali از TD Securities استدلال کرده است که خروج نقره ناشی از فرصت آربیتراژ تعرفهای، موجودی نقره آزادانه در دسترس در بازار را به شدت کاهش داده است. Ghali در یادداشتی در روز پنجشنبه نوشت: «تخمینهای ما از شناور آزاد (free-float) نقره LBMA (انجمن بازار شمش لندن) اکنون در پایینترین سطح خود در تاریخ ثبت شده قرار دارد.» «توهم نقدینگی نقره به ما میگوید که بازارهای نقره تنها از طریق نوعی فشار بر روی کالای فیزیکی (squeeze on physical) دوباره متعادل خواهند شد.»

نقره در سال جاری ۲۷ درصد افزایش یافته است و سود آن اخیراً از فلز خواهر خود، طلا، پیشی گرفته است. نقره دارای شخصیتی دوگانه است و هم به عنوان ذخیره ارزش و هم به عنوان یک ورودی صنعتی مورد توجه قرار میگیرد.

به دلیل اهمیت آن در فناوریهای انرژی پاک، به ویژه پنلهای خورشیدی، انتظار میرود تقاضا برای نقره در سالهای آینده قوی باقی بماند و طبق گزارش گروه صنعتیSilver Institute، بازار با یک سال کسری دیگر مواجه است.

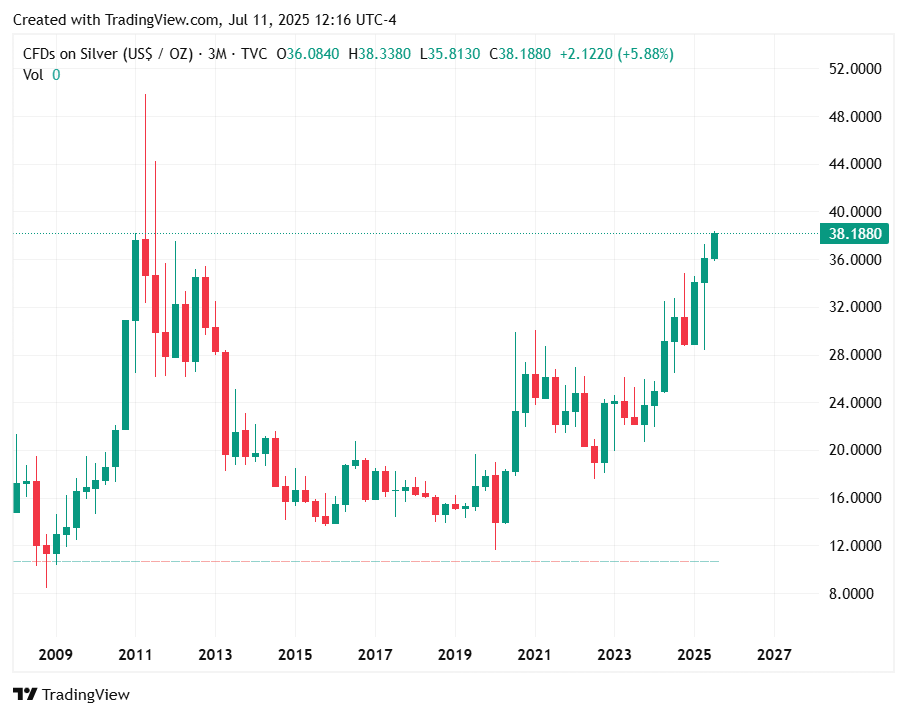

تحلیل و تفسیر چارت قیمت نقره

چارت قیمتی شمعی از قیمت قراردادهای CFD نقره (بر حسب دلار آمریکا در هر اونس) در بازه زمانی ۳ ماهه از حدود سال ۲۰۰۸ تا اواسط سال ۲۰۲۵ نشان داده شده است.

روند بلندمدت: چارت یک چرخه قیمتی بسیار بزرگ را به تصویر میکشد. قیمت از سطوح پایینتر از ۱۲ دلار در حوالی سال ۲۰۰۹ شروع به یک روند صعودی قدرتمند میکند.

اوج تاریخی ۲۰۱۱: این روند صعودی در سال ۲۰۱۱ به اوج خود میرسد، جایی که یک شمع با سایه بالایی بسیار بلند (upper shadow) مشاهده میشود که نشاندهنده رسیدن قیمت به سطوح بسیار بالا (نزدیک به ۵۰ دلار) و سپس بازگشت سریع آن است. این قله قیمتی مطابق با دادههای تاریخی است که به اوج بازار نقره در آن سال اشاره دارد.

دوره رکود و تثبیت: پس از اوج سال ۲۰۱۱، قیمت وارد یک روند نزولی طولانیمدت شده و برای چندین سال، تقریباً از سال ۲۰۱۳ تا ۲۰۱۹، در یک محدوده قیمتی نسبتاً پایین (بین ۱۴ تا ۲۰ دلار) در نوسان بوده است. این دوره نشاندهنده تثبیت بازار پس از هیجانات قبلی است.

شروع روند صعودی جدید: از اواخر سال ۲۰۱۹ و به ویژه در سال ۲۰۲۰، قیمت مجدداً وارد یک فاز صعودی میشود و از سطوح پایینتر از ۲۰ دلار عبور میکند.

جهش اخیر در ۲۰۲۵: مهمترین بخش چارت که با گزارش متنی همخوانی دارد، روند صعودی بسیار تند در دوره اخیر، به ویژه در سال ۲۰۲۵ است. شمعهای سبز متوالی و قدرتمند نشاندهنده فشار خرید قوی هستند که قیمت را به سطوح بالای ۳۸ دلار رساندهاند. آخرین شمع که مربوط به دوره منتهی به ۱۱ جولای ۲۰۲۵ است، یک شمع سبز قدرتمند است که در نزدیکی بالاترین قیمت خود بسته شده و نشاندهنده شکستن مقاومتهای قبلی و رسیدن به بالاترین سطح قیمت از زمان اوج سال ۲۰۱۱ است.

در مجموع، چارت به صورت بصری داستان گزارش را تأیید میکند: یک دوره اوج و فرود بلندمدت و یک رالی (rally) بسیار قوی و اخیر که بازار را به یک نقطه عطف بحرانی رسانده است.

تحلیل و جمعبندی

تحلیل کمّی

دادههای ارائه شده در گزارش، تصویری از یک بازار نقره تحت فشار شدید را ترسیم میکنند که از منظر کمّی قابل بررسی است:

اختلاف قیمت(Arbitrage Gap): شکاف قیمتی بین بازار نقدی لندن (۳۸.۳۴ دلار) و قراردادهای آتی سپتامبر در COMEX (39 دلار) یک سیگنال قدرتمند از کمبود فوری فلز فیزیکی در بازار آمریکاست. این اختلاف قیمت که به طور معمول توسط آربیتراژورها به سرعت بسته میشود، نشاندهنده وجود موانع یا تقاضای بسیار بالا برای تحویل فیزیکی در نیویورک است که امکان متعادلسازی سریع را از بین برده است.

نرخهای اجاره(Lease Rates): جهش نرخ اجاره یکماهه نقره در لندن به ۴.۵ درصد، در حالی که نرخ معمول آن نزدیک به صفر است، یک شاخص کلیدی از کمبود شدید عرضه در دسترس برای وامدهی است. معاملهگران برای استقراض نقره (اغلب برای پوشش موقعیتهای فروش یا تحویل فیزیکی) حاضر به پرداخت هزینه بسیار بالاتری هستند که این خود گواهی بر انقباض شدید بازار (market tightness) است.

موجودیهای انبارها: گزارش به درستی اشاره میکند که بخش بزرگی از نقره موجود در انبارهای لندن متعلق بهETFهاست و بنابراین از چرخه وامدهی و معاملات روزانه خارج است. به گفته Daniel Ghali، موجودی شناور آزاد نقره در انبارهای LBMA به پایینترین سطح تاریخی خود رسیده است. این کاهش شدید در موجودی در دسترس، بازار را در برابر فشارهای خرید (squeezes) بسیار آسیبپذیر میکند.

جریان ورودی بهETFها: افزایش ۱.۱ میلیون اونسی داراییهای ETFها در یک روز، نشاندهنده تقویت تقاضای سرمایهگذاری برای نقره است. این جریانها نه تنها تقاضای مستقیم ایجاد میکنند، بلکه با قفل کردن فلز فیزیکی، عرضه در دسترس را بیشتر کاهش میدهند.

کسری ساختاری بازار: طبق گزارشThe Silver Institute، بازار نقره برای پنجمین سال متوالی با کسری مواجه است و پیشبینی میشود این کسری در سال ۲۰۲۵ نیز ادامه یابد. این کسری ساختاری، ناشی از رشد تقاضای صنعتی است که از رشد عرضه پیشی گرفته و عامل بنیادی اصلی برای روند صعودی قیمت محسوب میشود.

تحلیل کیفی و ژئوپلیتیک

علاوه بر دادههای کمّی، عوامل کیفی و ژئوپلیتیکی نیز نقش تعیینکنندهای در وضعیت فعلی بازار نقره دارند:

نقش دوگانه نقره: نقره همواره از ماهیت دوگانه خود به عنوان فلز گرانبها (پناهگاه امن) و فلز صنعتی سود برده است. در شرایط عدم قطعیت اقتصادی و ژئوپلیتیکی، تقاضای سرمایهگذاری برای آن افزایش مییابد. همزمان، به دلیل کاربردهای صنعتی رو به رشد، تقاضای فیزیکی نیز آن را حمایت میکند.

انقلاب انرژی پاک: مهمترین محرک بلندمدت برای تقاضای صنعتی نقره، نقش حیاتی آن در فناوریهای سبز، به ویژه پنلهای خورشیدی (PV) است. نقره به دلیل رسانایی الکتریکی بینظیرش، یک جزء غیرقابل جایگزین در سلولهای خورشیدی است. با توجه به سرمایهگذاریهای جهانی عظیم در انرژیهای تجدیدپذیر برای مقابله با تغییرات آب و هوایی، تقاضا از این بخش به طور ساختاری در حال افزایش است و پیشبینی میشود این روند در سالهای آینده نیز با قدرت ادامه یابد.

سیاستهای تجاری و تعرفهها: همانطور که در گزارش اشاره شده، گمانهزنیها در مورد وضع تعرفه توسط ایالات متحده بر فلزات گرانبها، باعث ایجاد اختلال و فرصتهای آربیتراژ در اوایل سال شد. هرچند در نهایت شمشها معاف شدند، اما این رویداد نشان داد که بازار نقره به شدت به سیاستهای تجاری و ریسکهای ژئوپلیتیکی حساس است. تعرفهها میتوانند زنجیرههای تأمین را مختل کرده و با ایجاد عدم قطعیت، تقاضا برای داراییهای امن را افزایش دهند.

چشمانداز اقتصاد کلان: سیاستهای پولی بانکهای مرکزی، به ویژه فدرال رزرو آمریکا، بر قیمت نقره تأثیرگذار است. چشمانداز کاهش نرخهای بهره، هزینه فرصت نگهداری فلزات گرانبهای بدون بازده را کاهش میدهد و میتواند باعث جذابیت بیشتر آنها برای سرمایهگذاران شود.

جمعبندی

بازار نقره در جولای ۲۰۲۵ در میانه یک طوفان کامل قرار گرفته است. جهش قیمت به بالاترین سطح ۱۴ ساله، تنها نوک کوه یخ است. ریشههای این حرکت قدرتمendowed در ترکیبی از عوامل کمّی و کیفی نهفته است:

فشار فیزیکی(Physical Squeeze): شواهد متعدد، از جمله شکاف قیمتی لندن-نیویورک، نرخهای اجاره بسیار بالا و کاهش شدید موجودیهای شناور آزاد در انبارهایLBMA، همگی به یک فشار فزاینده بر عرضه فیزیکی نقره اشاره دارند.

تقاضای دوگانه و پایدار: از یک سو، تقاضای صنعتی، به رهبری بخش انرژی خورشیدی، یک کف حمایتی قوی و روبهرشد برای قیمت ایجاد کرده است و بازار را برای سالهای متوالی در وضعیت کسری ساختاری نگه داشته است. از سوی دیگر، تقاضای سرمایهگذاری، که با ورود پول بهETFها و نگرانیهای اقتصادی تقویت میشود، به این آتش دامن زده است.

آسیبپذیری بازار: "توهم نقدینگی" که تحلیلگر TD Securities به آن اشاره کرده، یک ریسک کلیدی است. بازار ممکن است نقدینگی کمتری از آنچه آمار کلی انبارها نشان میدهد، داشته باشد که این امر پتانسیل نوسانات شدید و افزایشهای قیمتی ناگهانی را بالا میبرد.

چشمانداز پیشرو

با توجه به کسری ساختاری پایدار و تقاضای رو به رشد صنعتی، چشمانداز میانمدت و بلندمدت برای نقره صعودی به نظر میرسد. هرگونه عامل محرک جدید در سمت تقاضای سرمایهگذاری یا اختلال در عرضه میتواند به راحتی قیمتها را به سطوح بالاتری سوق دهد. با این حال، تحلیلگران باید نوسانات کوتاهمدت را نیز در نظر داشته باشند، زیرا قیمتهای بالا میتواند منجر به سودگیری (profit-taking) شود و هرگونه تغییر در سیاستهای تجاری یا چشمانداز اقتصاد کلان میتواند به سرعت بر احساسات بازار تأثیر بگذارد. در شرایط فعلی، تمرکز اصلی بازار بر دسترسی به فلز فیزیکی و توازن شکننده بین عرضه و تقاضا باقی خواهد ماند.