نیروگاههای هستهای آمریکا با شکاف فزاینده در عرضه اورانیوم مواجه هستند

اداره اطلاعات انرژی (EIA) هشدار داد که شرکتهای خدمات عمومی هستهای در آمریکا طی دهه آینده با کمبود احتمالی اورانیوم روبرو خواهند شد. این موضوع، چالشهای زنجیره تأمین در بزرگترین بازار انرژی اتمی جهان را برجسته میکند.

بر اساس گزارش این آژانس آمریکایی، با افزایش شدید قیمت اورانیوم در سال گذشته، شرکتهای خدمات عمومی قراردادهای کمتری برای تحویل این ماده امضا کردند. هزینههای بالا این شرکتها را به سمت به تعویق انداختن تصمیمات برای پوشش نیازهای سوختی آیندهشان سوق میدهد، حتی با وجود اینکه معمولاً کمتر از یکدهم اورانیوم تحویل داده شده به راکتورهای آمریکایی از بازارهای نقدی خریداری میشود.

انتظار میرود شکاف عرضه اورانیوم در دهه آینده افزایش یابد و به مجموع ۱۸۴ میلیون پوند برسد که معادل بیش از سه سال مصرف است. گزارش EIA نشان میدهد که در غیاب قراردادهای تأمین بلندمدت، ممکن است شرکتهای خدمات عمومی بیشتری نیاز به انعقاد قراردادهای کوتاهمدتتر برای فعال نگه داشتن راکتورها پیدا کنند.

در حالی که سرمایهگذاران سیلیکون ولی میلیاردها دلار برای طراحی راکتورهای هستهای سرمایهگذاری میکنند، گزارش EIA آسیبپذیری مداوم آمریکا در تأمین سوخت را نشان میدهد. بیش از ۹۰ درصد اورانیوم مصرفی در راکتورهای آمریکایی در سال گذشته از منابع بینالمللی تأمین شده است.

روسیه در سال گذشته همچنان بزرگترین تأمینکننده سوخت راکتور هستهای به آمریکا باقی ماند، حتی پس از آنکه ممنوعیت واردات اورانیوم غنیشده از این کشور در ماه می اجرایی شد.

وزیر انرژی آمریکا، Wright، ماه گذشته به بلومبرگ نیوز گفت: «ما در حال حرکت به سمتی هستیم، و هنوز به آنجا نرسیدهایم، که دیگر از اورانیوم غنیشده روسیه استفاده نکنیم.» او اشاره کرد که آمریکا نیاز به ایجاد یک ذخیره بزرگتر اورانیوم دارد.

در سال ۲۰۲۴، دولت بایدن قانونی را امضا کرد که شرکتهای خدمات عمومی را ملزم میکند تا سال ۲۰۲۸ وابستگی خود به منابع روسی را قطع کنند. شش ماه بعد، روسیه با محدود کردن موقت صادرات اورانیوم غنیشده به آمریکا، به این اقدام واکنش نشان داد. کاخ سفید در ماه می یک فرمان اجرایی صادر کرد که هدف آن تسریع در استقرار راکتورها و سوخت پیشرفته است.

گزارش امسال EIA که محمولههای جهانی اورانیوم به و از آمریکا را ردیابی میکند، به دلیل کاهش گسترده کارکنان که توسط دولت ترامپ تحمیل شده بود، با تأخیر منتشر شد. این واحد مستقل وزارت انرژی بیش از ۱۰۰ نفر از نیروی کار تقریباً ۳۵۰ نفری خود را در بحبوحه بازخریدها و سایر تلاشهای سادهسازی که توسط برنامه افزایش بهرهوری دولت به رهبری سابق Elon Musk هدایت میشد، از دست داد.

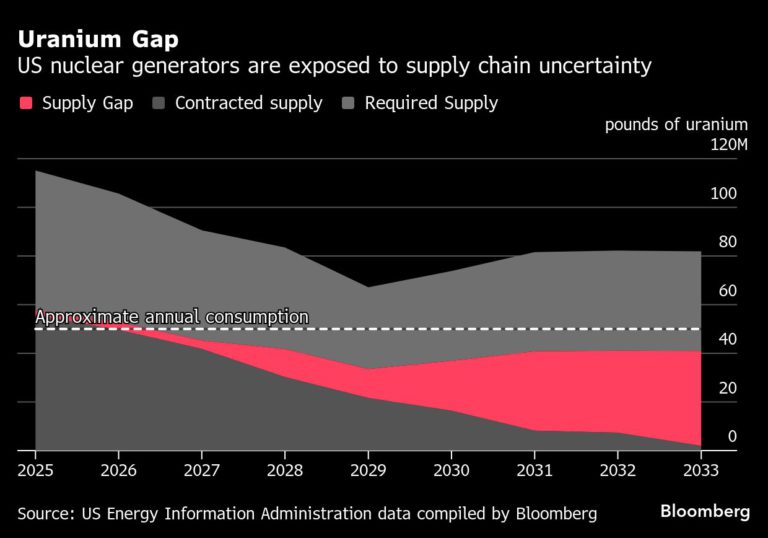

شکاف [عرضه] اورانیوم (Uranium Gap)

این نمودار به روشنی آسیبپذیری زنجیره تأمین اورانیوم برای تولیدکنندگان انرژی هستهای در آمریکا را به تصویر میکشد.

عرضه مورد نیاز(Required Supply): خط خاکستری تیره در بالای نمودار، کل تقاضای اورانیوم برای راکتورهای آمریکایی را نشان میدهد که بین سالهای ۲۰۲۵ تا ۲۰۳۳ تقریباً ثابت و در محدودهای بین ۸۰ تا ۱۱۰ میلیون پوند در نوسان است.

عرضه قراردادی(Contracted Supply): ناحیه خاکستری روشن، میزان اورانیومی را نشان میدهد که قبلاً از طریق قراردادهای بلندمدت تأمین شده است. همانطور که مشاهده میشود، این میزان عرضه با گذشت زمان کاهش مییابد و از حدود ۶۰ میلیون پوند در سال ۲۰۲۵ به کمتر از ۴۰ میلیون پوند در سال ۲۰۳۰ میرسد.

شکاف عرضه(Supply Gap): ناحیه قرمز رنگ، تفاوت بین عرضه مورد نیاز و عرضه قراردادی را نشان میدهد. این شکاف از حدود ۲۰ میلیون پوند در سال ۲۰۲۵ بهطور پیوسته افزایش یافته و در سال ۲۰۳۳ به بیش از ۴۰ میلیون پوند، یعنی تقریباً معادل کل مصرف سالانه، میرسد.

پیام کلیدی: این نمودار بهصورت بصری تأیید میکند که شرکتهای خدمات عمومی آمریکا بهطور فزایندهای در معرض عدم قطعیت زنجیره تأمین قرار دارند. وابستگی آنها به قراردادهای کوتاهمدت یا بازار نقدی برای پر کردن این شکاف، آنها را در برابر نوسانات قیمت و ریسکهای ژئوپلیتیک بهشدت آسیبپذیر میکند.

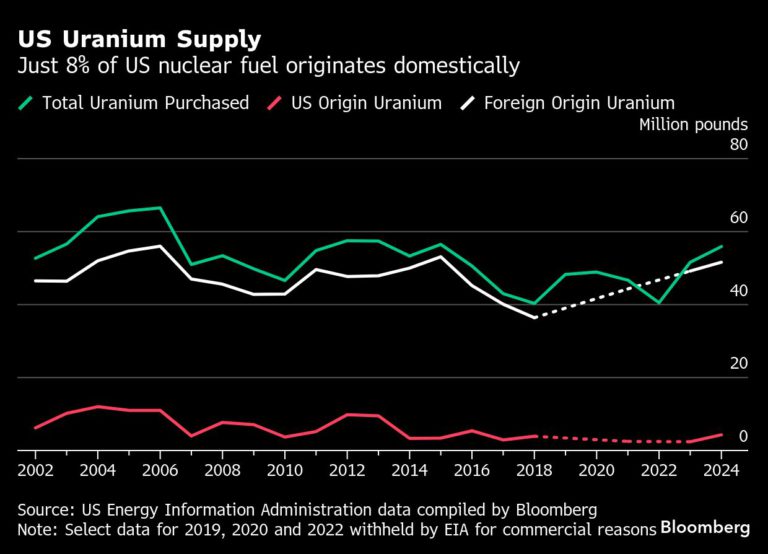

منابع تأمین اورانیوم آمریکا (US Uranium Supply)

این نمودار وابستگی شدید بازار هستهای آمریکا به منابع خارجی را طی دو دهه گذشته نشان میدهد.

اورانیوم با منشأ خارجی(Foreign Origin Uranium): خط سفیدرنگ که تقریباً در تمام دوره بر نمودار مسلط است، نشان میدهد که بخش عمدهای از اورانیوم خریداریشده توسط آمریکا وارداتی است. این میزان بهطور متوسط بین ۴۰ تا ۶۰ میلیون پوند در سال در نوسان بوده است.

اورانیوم با منشأ آمریکایی(US Origin Uranium): خط قرمزرنگ در پایین نمودار، تولید داخلی ناچیز اورانیوم را نشان میدهد که از سال ۲۰۱۴ به بعد تقریباً به صفر رسیده است. این موضوع، شکست سیاستهای پیشین برای احیای تولید داخلی را به وضوح نشان میدهد.

کل اورانیوم خریداریشده(Total Uranium Purchased): خط سبزرنگ، مجموع خریدها را نشان میدهد و روند کلی آن از روند واردات پیروی میکند.

پیام کلیدی: این نمودار، ادعای گزارش مبنی بر تأمین بیش از ۹۰ درصد اورانیوم از منابع بینالمللی را بهطور کامل تأیید میکند. وابستگی تقریباً مطلق به واردات، بهویژه در شرایطی که روسیه یکی از تأمینکنندگان اصلی است، یک ریسک استراتژیک بزرگ برای امنیت انرژی آمریکاست.

تحلیل و جمع بندی

بازار اورانیوم آمریکا در آستانه یک دگرگونی ساختاری قرار دارد. شکاف عرضه ۱۸۴ میلیون پوندی پیشبینیشده تا سال ۲۰۳۳، که ناشی از وابستگی ۹۰ درصدی به واردات و تشدید تنشهای ژئوپلیتیک با روسیه است، محرک اصلی این تغییر است. سیاست آمریکا برای قطع وابستگی به اورانیوم روسیه تا سال ۲۰۲۸، بازار را به سمت یک دوره بلندمدت از قیمتهای بالاتر و نوسانات شدید سوق میدهد. فرصتهای سرمایهگذاری اصلی در شرکتهای تولیدکننده و توسعهدهنده اورانیوم در حوزههای قضایی امن (کانادا، استرالیا و آمریکا) نهفته است. ریسک اصلی، سرعت پایین توسعه ظرفیتهای داخلی و غنیسازی در غرب است که میتواند به یک بحران عرضه تمامعیار منجر شود.

تحلیل کمّی

دادههای گزارش EIA یک تصویر نگرانکننده از عدم تعادل ساختاری در بازار اورانیوم آمریکا ارائه میدهد:

شکاف عرضه ساختاری: پیشبینی شکاف عرضه به میزان ۱۸۴ میلیون پوند طی دهه آینده، یک سیگنال قدرتمند از کمبود فزاینده در بازار است. این عدد که معادل بیش از سه سال مصرف کامل است، نشان میدهد که این مشکل موقتی نیست، بلکه یک چالش بلندمدت است که نیازمند سرمایهگذاریهای عظیم در بخش تولید و غنیسازی است.

گریز از قراردادهای بلندمدت: گزارش اشاره میکند که شرکتها به دلیل قیمتهای بالا از امضای قراردادهای جدید خودداری میکنند. این رفتار، ریسک را به آینده منتقل میکند. در حالی که کمتر از ۱۰ درصد نیازها بهطور سنتی از بازار نقدی تأمین میشود، با افزایش شکاف عرضه، این درصد میتواند بهناچار افزایش یابد و شرکتها را در معرض نوسانات شدید قیمت قرار دهد.

وابستگی به واردات: عدد ۹۰ درصد وابستگی به واردات، یک ریسک استراتژیک است. این آمار نشان میدهد که بازار آمریکا بهطور کامل در برابر سیاستهای کشورهای صادرکننده، تعرفهها، تحریمها و اختلالات لجستیکی جهانی آسیبپذیر است.

تحلیل کیفی و ژئوپلیتیک

عوامل ژئوپلیتیک، محرک اصلی بحران فعلی در بازار اورانیوم هستند:

ملیگرایی منابع و تقابل آمریکا و روسیه: اقدام دولت بایدن برای ممنوعیت واردات اورانیوم غنیشده از روسیه تا سال ۲۰۲۸ و واکنش متقابل مسکو، نمونه بارزی از "ملیگرایی منابع" است. آمریکا در تلاش است امنیت زنجیره تأمین خود را با حذف یک رقیب ژئوپلیتیک افزایش دهد، اما این کار بدون داشتن ظرفیت داخلی کافی، به یک بحران عرضه منجر شده است. روسیه نیز از اورانیوم به عنوان یک اهرم فشار سیاسی استفاده میکند. این تقابل، بازار را از یک فضای تجاری صرف به یک میدان نبرد استراتژیک تبدیل کرده است.

تأثیر بر ذینفعان

تولیدکنندگان معدنی (در کشورهای همسو با آمریکا): شرکتهای معدنی در کانادا، استرالیا و آمریکا با فرصت بیسابقهای برای توسعه پروژهها و کسب سهم بازار ازدسترفته روسیه مواجه هستند.

سرمایهگذاران بورسی: سهام شرکتهای اورانیوم غربی به دلیل انتظارات برای افزایش قیمت و تقاضا، جذابیت بالایی پیدا کرده است، اما این سرمایهگذاریها با ریسکهای سیاسی و اجرایی همراه است.

مصرفکنندگان صنعتی (مانند شرکتهای خدمات عمومی): این شرکتها بازندگان اصلی این تقابل هستند. آنها با افزایش هزینههای سوخت و عدم قطعیت در تأمین مواجهاند که میتواند در نهایت به افزایش قیمت برق برای مصرفکنندگان نهایی منجر شود.

تحلیل سناریو

سناریوی اول (خوشبینانه): آمریکا و متحدانش با موفقیت و سرعت، ظرفیتهای جدید غنیسازی را توسعه میدهند. سرمایهگذاریهای اعلامشده به بهرهبرداری میرسند و معادن جدیدی در کانادا و استرالیا فعال میشوند. در این حالت، شکاف عرضه بهتدریج تا سال ۲۰۳۰ کاهش مییابد و قیمتها پس از یک دوره اوج، به ثبات میرسند.

سناریوی دوم (بدبینانه): روسیه صادرات اورانیوم غنیشده را بهطور کامل و دائم به غرب متوقف میکند و همزمان، پروژههای توسعه ظرفیت در آمریکا با تأخیرهای فنی و مالی مواجه میشوند. این سناریو به یک شوک عرضه شدید منجر خواهد شد، قیمت اورانیوم به سطوح بیسابقهای میرسد و برخی نیروگاههای آمریکایی ممکن است برای مدتی با ریسک توقف عملیات مواجه شوند.

سناریوی سوم (ادامه وضع موجود): تنشها با روسیه ادامه مییابد و آمریکا به آرامی به ساخت زنجیره تأمین داخلی خود ادامه میدهد. بازار همچنان با کمبود عرضه و نوسانات قیمتی بالا مواجه خواهد بود. این وضعیت ریسکهایی برای شرکتهای خدمات عمومی ایجاد میکند، اما فرصتهای سودآوری برای معاملهگران و سرمایهگذارانی که در شرکتهای تولیدکننده غیرروسی موقعیتگیری کردهاند، فراهم میآورد.

جمعبندی

گزارش EIA بهطور دقیق نشان میدهد که بازار هستهای آمریکا از یک چالش کوتاهمدت عبور کرده و وارد یک بحران ساختاری بلندمدت شده است. وابستگی تاریخی به واردات، بهویژه از روسیه، در ترکیب با سیاستهای جدید امنیت انرژی، یک "طوفان کامل" برای زنجیره تأمین اورانیوم ایجاد کرده است. آینده این بازار نه تنها به عوامل اقتصادی عرضه و تقاضا، بلکه بهشدت به تحولات ژئوپلیتیک و موفقیت غرب در بازسازی زنجیره تأمین هستهای خود گره خورده است.